全文约4000字,阅读20分钟。

华通智研院副总经理、青岛数据资产登记评价中心主任赵传启在开放群岛数据科学家群的一个分享很有意思:徐翔被抓时,金融圈都在问:徐翔这么有钱怎么穿了件白大褂?时尚圈的人都在问:这个穿阿玛尼白西装的人是谁?今天的分享的主题,对数据圈的朋友就是那件阿玛尼。对财务全都 朋友,就是那个徐翔。今天主题描述的6个好处,也在最后一部分点题。

引言:数据资源会计入表的背景和意义

对国有企业而言,有效地管理和利用数据资源,是其适应市场经济发展和技术革新的必然要求。在此背景下,财政部等相关部门推出了《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》),旨在规范数据资源的会计处理,从而确保数据资源的价值在企业财务报表中得到准确反映。

数据资源的会计入表,不仅代表了对数据价值认识的深化,也是会计领域对新经济形态适应的体现。这一变革意味着数据资源从此不再是企业的隐性资产,而是转变为可以量化、可核算的明确资产。这一转变对企业的财务管理、税务规划乃至整体战略规划都将产生深远的影响。例如,数据资源的资产化能够提高企业的资产总额,改善资产负债表,进而影响企业的融资策略和市场估值。

此外,数据资产的入表还将对企业的税务筹划带来重要影响。通过合理的会计处理,企业可以更加精准地进行税前扣除、税收优惠等筹划,进而优化税负。更为重要的是,这一变革将激励企业加强对数据资源的管理和创新应用,通过数据的深度挖掘和应用,实现企业的数字化转型,提升核心竞争力。

总的来说,数据资源的会计入表不仅是会计领域的一项重要创新,更是国有企业适应数字经济,实现高质量发展的关键一步。在此过程中,企业需要深刻理解数据资产的价值和潜力,制定合理的策略,以充分利用这一转变带来的机遇。

《暂行规定》概述

2024年1月1日起实施的《企业数据资源相关会计处理暂行规定》是国家对数据资源会计处理的一次重大创新。该规定的出台标志着中国会计领域在适应数字经济发展需求上迈出了关键一步。通过明确数据资源的会计处理方式,该规定旨在帮助企业更好地管理和利用其数据资源,同时确保财务报告的真实性和透明度。

《暂行规定》主要包括以下几个方面的内容:

适用范围:该规定适用于所有企业,特别是在数据资源可以按照企业会计准则被确认为无形资产或存货等资产类别的情况下。它还涵盖了企业合法拥有或控制的、预期会给企业带来经济利益的数据资源。

数据资源作为资产的确认条件:《暂行规定》详细阐述了数据资源作为一项资产进行确认的条件。首先,数据资源必须是由过去的交易或事项形成的,且由企业拥有或控制。此外,这些资源预期会给企业带来经济利益,且这些经济利益的流入是有高度可能性的。最后,数据资源的成本或价值需要能够可靠地计量。

财务报表中的呈现:根据该规定,企业需要在其财务报表中以一种清晰和准确的方式列示其数据资源。这不仅包括资产的初始计量,还包括后续的计量和披露。

《暂行规定》的实施,将对企业的财务管理和战略规划产生重大影响。首先,它要求企业对数据资源进行更精确的会计计量和管理,这有助于提高财务报告的质量。其次,通过合法合规地将数据资源作为资产进行核算,企业可以更好地利用其数据资源,促进内部管理和市场竞争力的提升。最后,这一规定也促使企业对数据资源的价值和潜力有了更深的认识,从而激发企业在数据驱动的商业模式和创新方面的投入。

总的来说,《暂行规定》的实施是国有企业适应数字化转型和新经济形态的重要举措,有助于推动企业在财务管理和战略规划方面的创新和提升。

数据资源作为资产的确认条件

根据《企业数据资源相关会计处理暂行规定》,数据资源作为资产入表的确认条件是企业会计管理的核心环节。明确这些条件对于确保数据资源的正确核算和有效利用至关重要。

数据资源的形成:首先,被确认为资产的数据资源必须是由过去的购买、生产、建设行为或其他交易事项形成的。这意味着仅预期在未来发生的交易或事项并不构成资产。这一条件确保了资产的确认基于实际发生的事项,增强了会计信息的真实性和可靠性。

拥有或控制权:数据资源必须是企业拥有或控制的。拥有或控制的定义包括企业对某项资源的所有权,或者虽然不享有所有权,但能够控制该资源。例如,企业可能不拥有某些数据的所有权,但如果它们能够控制这些数据的使用和经济利益,这些数据也可以被确认为资产。

预期经济利益:数据资源预期会给企业带来经济利益,这是确认为资产的另一关键条件。经济利益可能直接或间接导致现金流入,包括数据资源的出售、许可或其他商业应用。只有当与该资源相关的经济利益很可能流入企业时,才能满足资产确认的条件。

成本或价值的可靠计量:数据资源的成本或价值必须能够可靠地计量。这意味着企业应基于实际发生的交易或事项进行会计确认和计量,确保会计信息的准确性。对于通过购买、自行开发或作为其他业务活动的副产品获取的数据资源,其成本构成应清晰界定。

企业在判断数据资源是否可以确认为资产时,需要综合考虑以上条件。这不仅涉及对数据资源价值的评估,也涉及对数据管理和利用策略的优化。例如,企业可能需要对内部产生的数据资源进行成本分摊,或者探索数据资源的商业化路径,以确保其经济利益的实现。

通过这些明确的确认条件,《暂行规定》为企业提供了一套标准化的框架,以评估和管理其数据资源。这不仅有助于提高企业的财务透明度和准确性,还促进了企业在数据资源管理和应用方面的创新和发展。

财务报表的影响

数据资源会计入表对企业财务报表的影响是显著的。这一变化不仅影响了资产负债表的构成,也对利润表和现金流量表产生了重要影响。

资产负债表的变化:当数据资源被确认为资产并计入财务报表时,企业的总资产将增加。这一变化直接影响了企业的资产总额和资产负债率,从而可能影响投资者和债权人对企业财务健康状况的评估。对于那些拥有大量高价值数据资源的企业而言,这一变化尤为重要,因为它提升了企业的资产规模和净值。

利润表的影响:数据资源的确认和评估还将影响企业的利润表。例如,数据资源的开发和维护成本可能被计入研发费用,而这些成本的计量和摊销会影响企业的净利润。此外,数据资源的商业化,如通过销售或许可获得的收入,也将反映在企业的收入中。

现金流量表的调整:数据资源的收购、开发或销售将影响企业的现金流量。这可能包括数据资源的采购现金流出、由数据资源带来的运营现金流入,或者数据资源的销售带来的投资现金流入。这些变化将影响企业的现金流量总体状况和现金流量表的表现。

税务影响:数据资产的确认和评估还将影响企业的税务负担。例如,数据资源作为无形资产的折旧或摊销可能影响企业的税前利润,进而影响所得税费用。此外,数据资源的商业化收入可能需要缴纳相关税费,这将进一步影响企业的净利润和现金流。

企业价值评估:数据资源的资产化可能改变外部利益相关者对企业价值的评估。由于数据资源的确认增加了企业的资产总额,这可能导致企业市值的提升,特别是对于那些数据资源对其业务模式至关重要的企业。

总之,数据资源的会计入表对企业的财务报表产生了深远的影响。这一变化不仅提高了报表的透明度和可靠性,也为企业提供了更多的信息来制定财务和战略决策。企业需要理解这些影响,并据此调整其财务管理和策略规划,以充分利用数据资源的潜力。

数据资产入表的六大好处

资产总额报表影响及股东权益:

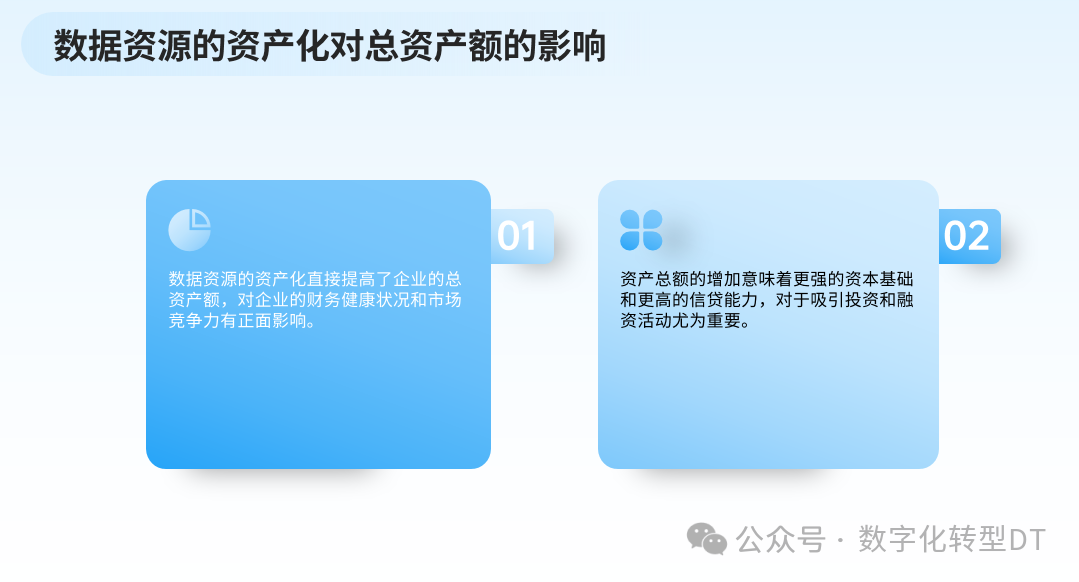

数据资源的资产化直接提高了企业的总资产额,这对企业的财务健康状况和市场竞争力有正面影响。资产总额的增加通常意味着更强的资本基础和更高的信贷能力,对于吸引投资和融资活动尤为重要。此外,股东权益的增加反映了企业价值的提升,这对股东而言是积极的信号。

资产负债率调整:

数据资源入表改变了资产负债表的结构,可能导致资产负债率的下降。这一比率是衡量企业财务风险的重要指标,较低的资产负债率通常被视为财务健康的标志。对于追求稳定增长和降低财务风险的企业来说,这是一个重要的好处。

利润总额和净利率权益净利率的价值判断:

数据资源的入表可以增强企业的盈利能力,通过提升利润总额和改善净利率。数据资源的有效管理和利用可以产生额外的收入来源,从而提高企业的利润总额。同时,净利率的提升反映了企业在成本控制和经营效率方面的改进。

对IPO的影响:

对于计划公开募股的企业而言,数据资源的入表可以提升其上市前的估值。在IPO过程中,企业的资产规模和盈利能力是关键考虑因素。数据资产的确认和评估有助于展示企业的潜力和创新能力,吸引投资者关注。

资产证券化和债务融资策略:

数据资源的资产化为企业提供了新的资产证券化和债务融资途径。通过将数据资源作为资产进行证券化,企业可以获得额外的融资渠道。同时,更强的资产基础也支持了企业在债务融资方面的议价能力。

公司战略的调整与优化:

数据资源的资产化对企业的长期战略规划有着深远的影响。企业可以利用数据资源作为战略资产来优化其业务模型和增长战略。在税务规划方面,数据资产的入表为企业提供了新的税前扣除和税收优惠机会,例如研发费用加计扣除等。此外,符合条件的高新技术企业还可以享受税收优惠,这进一步促进了企业在创新和技术开发方面的投资。

这六大好处详细阐释了数据资产入表对国有企业在财务和战略层面的积极影响。

数据资源会计入表是国有企业在数字经济背景下的重要转型步骤。这一举措不仅反映了会计领域对新型资产价值认识的提升,也是企业适应数字化时代、优化财务管理和战略规划的关键举措。通过将数据资源视为可量化和可核算的资产,企业不仅提高了其财务报表的透明度和准确性,还为更加有效地利用这些资源打下了坚实的基础。

在财务层面,数据资源的资产化改善了企业的资产总额、资产负债率,并对利润表和现金流量表产生了积极影响。此外,这一变革对企业的税务筹划、投融资策略以及市场估值都带来了显著的好处。在战略层面,数据资源的入表激励企业更加重视数据管理和创新应用,从而在数据驱动的市场环境中提升其核心竞争力。

总之,国有企业通过将数据资源纳入会计表,不仅能够更准确地反映其财务状况,也能够在数字经济时代把握更多机遇,实现持续的创新和发展。