一家SaaS公司到底行不行?其实从“收入结构金字塔”,很容易就能看出来

看一家SaaS公司做得好不好,收入是一个最常用的评价指标。

但只凭收入的高低,其实仍然很难比较出两家SaaS公司的优劣。比如说,即使两家SaaS公司的收入相差无几,而实际的优劣程度,可能是天差地别。

因此,要想比较出两家SaaS公司的优劣,还需要进一步分析它们的收入构成。我常用的分析工具,就是所谓的“收入结构金字塔”。

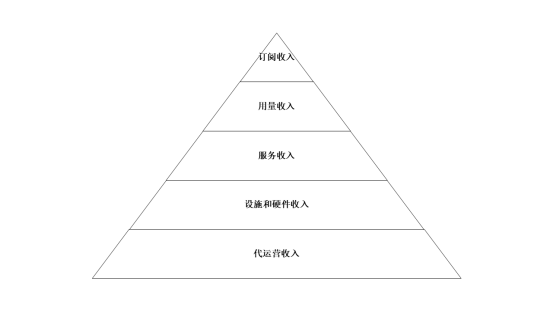

我们知道,SaaS公司的收入来源,基本上包括5种,它们一起构成了SaaS业务的收入结构金字塔。

而一家SaaS公司的价值或估值,很大程度上取决5种收入流的构成。

1.订阅收入

订阅业务产生的经常性收入,也就是ARR/MRR,永远是SaaS公司的核心。经常性收入的意义在于,只要客户访问你的应用,就需要持续付费。

一家SaaS公司的价值或估值,主要来源于ARR。甚至于当订阅收入低于某一占总收入的比例时(一般认为70%),公司就不是一家SaaS公司。

所以订阅收入无可争议地处于金字塔的顶端。

2.用量的收入

按使用量收费,也是SaaS行业的一种常见收入模式,比如电子签章的按数量计费。

为了向经常性收入看齐,用量收费其实确实也可以做成ARR模式。比如5000元ARR的订阅,包含了10000次签章。

但麻烦的是,如果超出基本订阅用量,那么多出的数量如何计费呢?比如,用户使用了13000次签章,超出“套餐”的3000次,就不再是经常性收入,而是可变收入。

因此,对于超额使用的产生,你就需要修改定价模型,即订阅+可变模型。这导致的问题是,你不能再将用量收入,全部假设为经常性收入。换言之,你必须分开统计经常性收入和可变收入。

虽然可变收入的利润更高,但波动性也更大。正因为“掺杂”超额收入这一非经常性收入,使用量收入的确定性降低,对于公司价值和估值产生不利影响。

因此,用量收入只能排在金字塔的次要位置。

3.专业服务收入

除了软件行业,其实专业服务(PS)在SaaS行业也比较常见。比如,实施、采用、集成、咨询服务和培训等,都属于专业服务。其对应的收入也都属于服务收入。

与SaaS的自动化不同,专业服务的收入严重依赖人工。因此其收入的利润率较低,有时甚至近乎于免费而无利润。

因此,专业服务收入占比不应过大。其实一家SaaS公司根本就不应该靠专业服务赚钱。

4.设施和硬件收入

有些SaaS服务需要有硬件的配合,比如POS机、数据采集器、传感器或专有服务器。

这就会涉及到硬件的报价和利润问题。比如,是将硬件单独报价,还是与SaaS捆绑在一起统一报价?

原则上,硬件收入不应该占有过大的比例,因为客户主要购买的是服务,而不是硬件设备。原来IT行业习惯的是“卖硬件送软件”,现在可能要倒过来了。

5.代运营服务收入

代运营服务也是SaaS领域中一种较常见的形式。比如,通过SaaS方式,帮助客户运营电商业务,平台维护业务,以及其它各种外包服务等。

本质上,代运营服务属于服务的托管,其收入通常是经常性和基于订阅的,这让它看起来很像是通常的SaaS。但实际上,代运营收入主要来自向客户提供的人工服务,而不是自动化的软件。

因为是劳动力驱动的业务,因此其利润必定会低于纯SaaS业务。所以,如果代运营服务的收入占比过高,那么公司看起来就不是一家SaaS公司,而更像是一家服务代理公司。

除了5种收入来源外,有的SaaS公司还有很多“杂项”收入。比如,靠广告收入、推广收入、加盟收入等。这多少有点像是不务正业,这种杂项收入除了不太稳定外,对于ARR也没有什么贡献,所以还是尽量远离为好。

利用收入结构金字塔,不但可以看出一家SaaS公司的价值高低,而且可以从底层逻辑上,解答很多疑问。比如:

为什么海外SaaS企业能规模化盈利,而国内SaaS公司却越亏越多?

为什么海外SaaS企业的S&M费用能持续降低,而国内SaaS公司却越来越高?

为什么软件企业转型SaaS很难成功?

其实这些问题的答案只有一个:订阅ARR的收入占比决定一切。要知道,90+%和50+%的订阅收入占比,对利润的影响不是一半,而是数倍。

其实,订阅收入本身,也分为“真订阅”和“伪订阅”。而后者只存在于国内某些要面子的SaaS公司,比如靠“多年期合同”。

虽然从收入结构金字塔看起来像那么回事,但伪订阅支撑的金字塔很容易忽然就塌房。此外,要维持这种假象,就需要投入更大的销售成本,损失更多收入。此所谓“一个谎言,需要更多谎言来圆”,长远看非常划不来。

因此,为了实现收入增长并盈利,让公司具有更高价值和估值,就需要想尽一切办法,增加订阅ARR的收入占比。

但这背后,对应着完全不同的经营逻辑和运营方法,那些习以为常的老方法,解决不了这一新问题。

请先 登录后发表评论 ~