“年度经营规划与预算”,企业真懂多少?

年度经营计划,是指企业为达到预期战略目标、实现企业长远发展而制订的新年度一系列目标、计划及行动方案。

年度经营计划,是指企业为达到预期战略目标、实现企业长远发展而制订的新年度一系列目标、计划及行动方案。

一、年度经营规划与预算的目的

将战略规划的第一年目标转化为一个详细的经营计划以及相应的财务预算计划,作为公司最高领导和各业务单位领导之间的“业绩合同”。这个合同同时被用作业务单位领导之责任及权力的依据。

公司领导通过对各业务单位经营/预算计划的严格质询和考核,指导各业务单位的经营运作。

二、年度经营规划与预算的原则

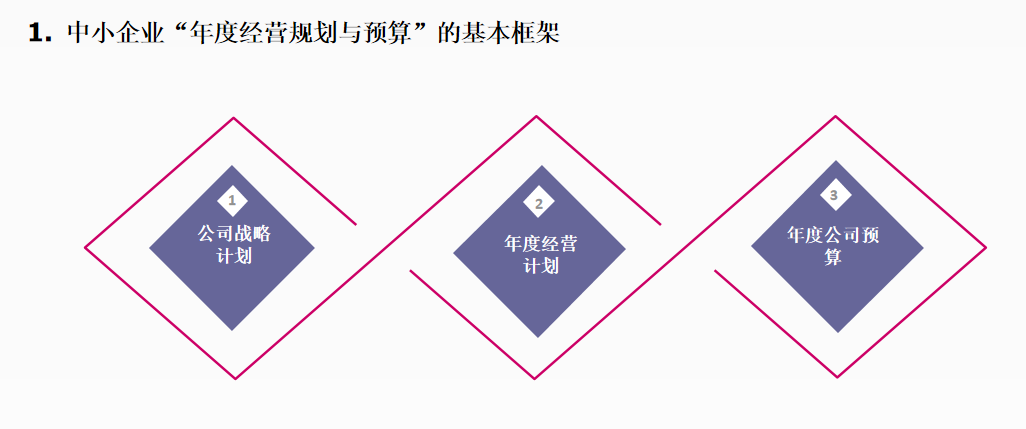

1、经营计划的目标来自于战略规划的第一年目标,财务预算起点于经营计划之目标。

2、公司总部制定业绩的期望指标,并由总裁和高层领导通过对各专业公司、业务单元经营计划的严格挑战及质询保证业绩期望指标尽量得以实现。

3、经营/预算计划提供明确的经营及财务业绩目标,以作为业务单位负责人业绩考核的依据

4、季度业绩考核包括对业务单位负责人的质询,并以解决问题为根本出发点,而不是解释问题。

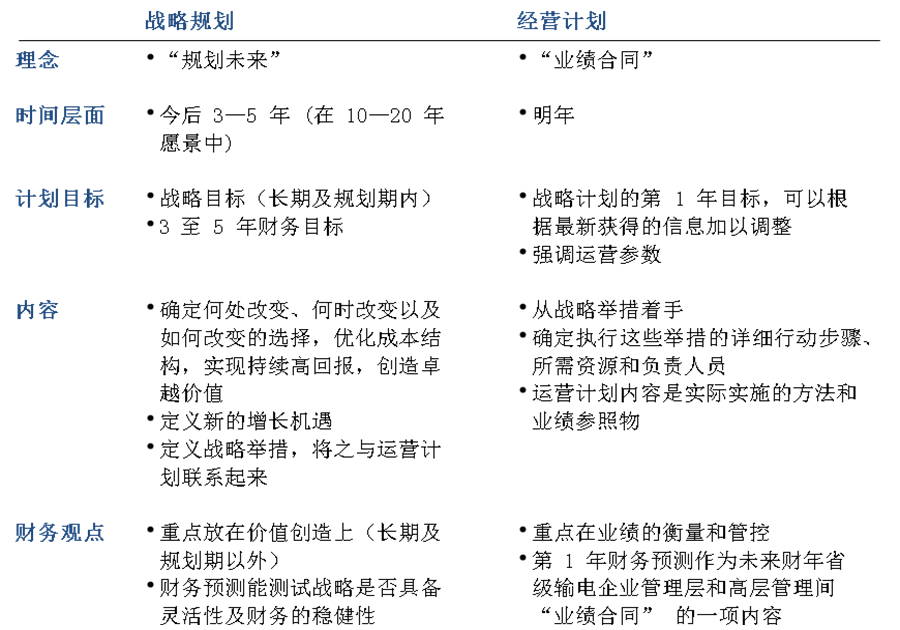

三、经营规划与战略规划的区别

四、年度经营规划和预算的流程

1、总公司下达初步的期望业绩指标

1)通过系统的期望值指标分解和积极目标设定会的沟通形式,达成共识;

2)总部期望值根据不同业务和部门的性质有区分地分解成为各个关键业绩指标,且设定目标水平具备挑战性;

3)具备清晰的经营计划和预算政策、流程规定,在组织上下得到充分的理解;

4)清晰设定战略规划和经营计划、经营计划和预算之间的联系

2、各业务单位制定经营计划及预算

1)经营计划和预算的制订成为整体过程,不但具有详尽的经营举措,还有充分的经济和财务分析;

2)总部计划和财务部门成为流程的高效组织者,提供充分的技术指导和畅通的沟通渠道。

3、质询/协商/修正各业务单位的经营计划及预算

1)开展高效、严谨的质询会议,使得自上而下的目标设定和自下而上的可行性分析得到充分的沟通;

2)质询建立在正确的、有效的并且假设共享的分析基础上;

3)关键业绩指标成为上下级部门之间的关键沟通语言。

4、批准各业务单位的经营计划及预算

1)业务单位对于修正过后的计划和预算成为真正的“拥有者”,对于产生的“业绩合同”负有全面的责任;

2)预算限额转化为关键业绩指标,并层层分解,落实到个人。

5、季度/年度经营业绩考核及半年度经营计划/预算修订

1)业务单位具有全面、均衡的关键业绩指标体系,并且目标设置兼具挑战性和可行性;

2)确保完善的业绩管理体系,使得完成能力与激励机制挂钩;

3)具备定期的正式的考核会,能及时跟踪执行情况,并在差异过大进行干预

6、组织架构

1)具备经营计划、预算和业绩管理三大主要功能,其职能和角色定义清晰、明确;

2)三大功能达到密切配合,共同配合推动流程的顺利执行;

3)对于流程涉及的各个单位具有明晰的职责规划

7、人员素质与技能

对于三大不同功能相应配备不同技能的人员

8、业绩管理

对于个人的清晰的职责定位和关键业绩指标的考核

五、年度经营规划具体涉及公司哪些业务层面

公司的整体年度经营规划与目标,具体包括:

1、产业或产品战略及目标;

2、年度市场战略与目标;

3、品牌、渠道发展策略与目标;

4、区域发展策略与目标;

5、客户发展策略与目标;

6、技术研发目标、计划与预算;

7、生产制造目标、计划与预算;

8、财务投资目标、计划与预算;

9、人力资源目标、计划与预算;

……等等。

请先 登录后发表评论 ~