《2026全球与中国机器人关节模组市场白皮书》权威解读:关节模组赋能智能跃迁,国产供应链迎来规模化突破期

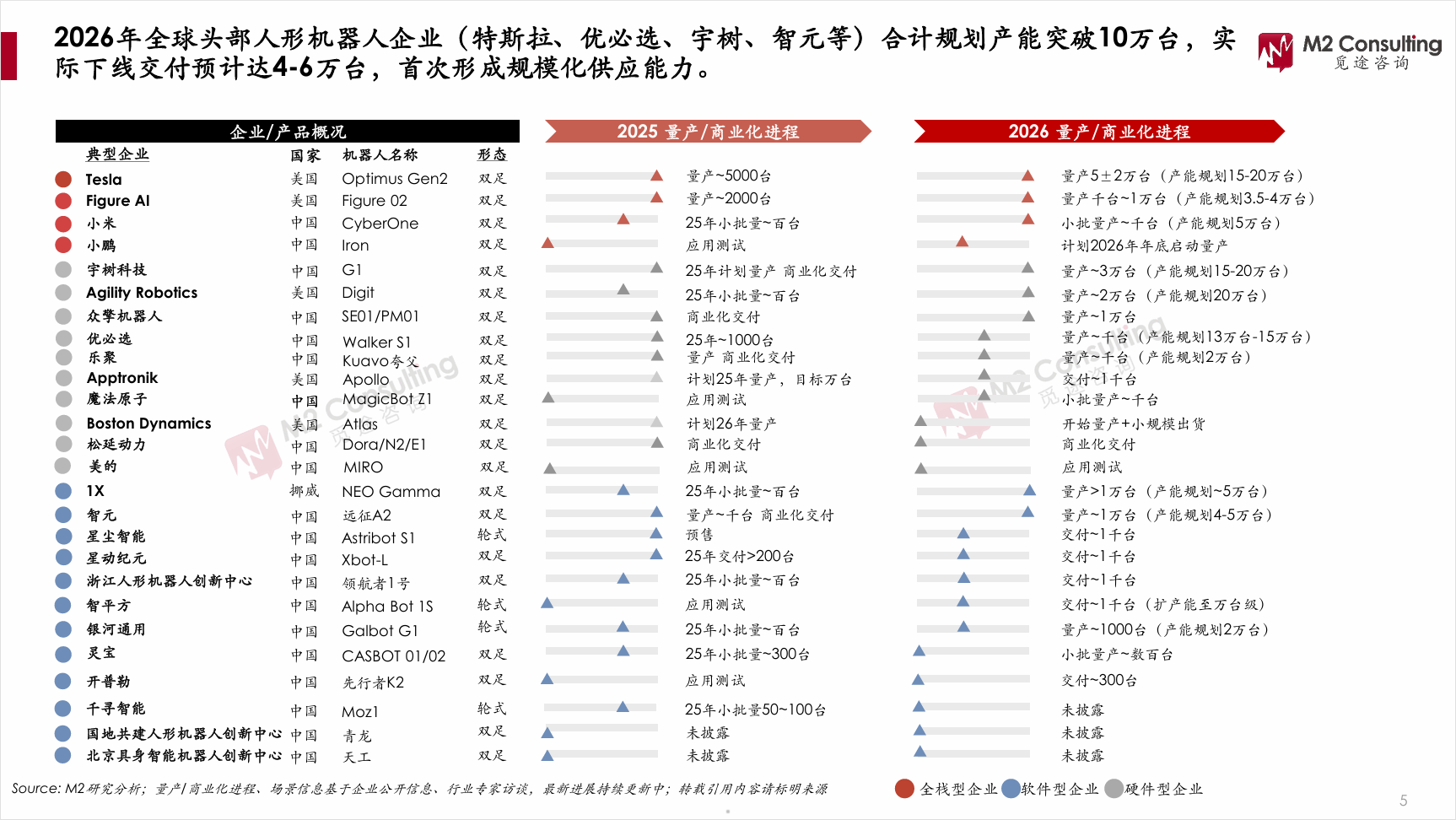

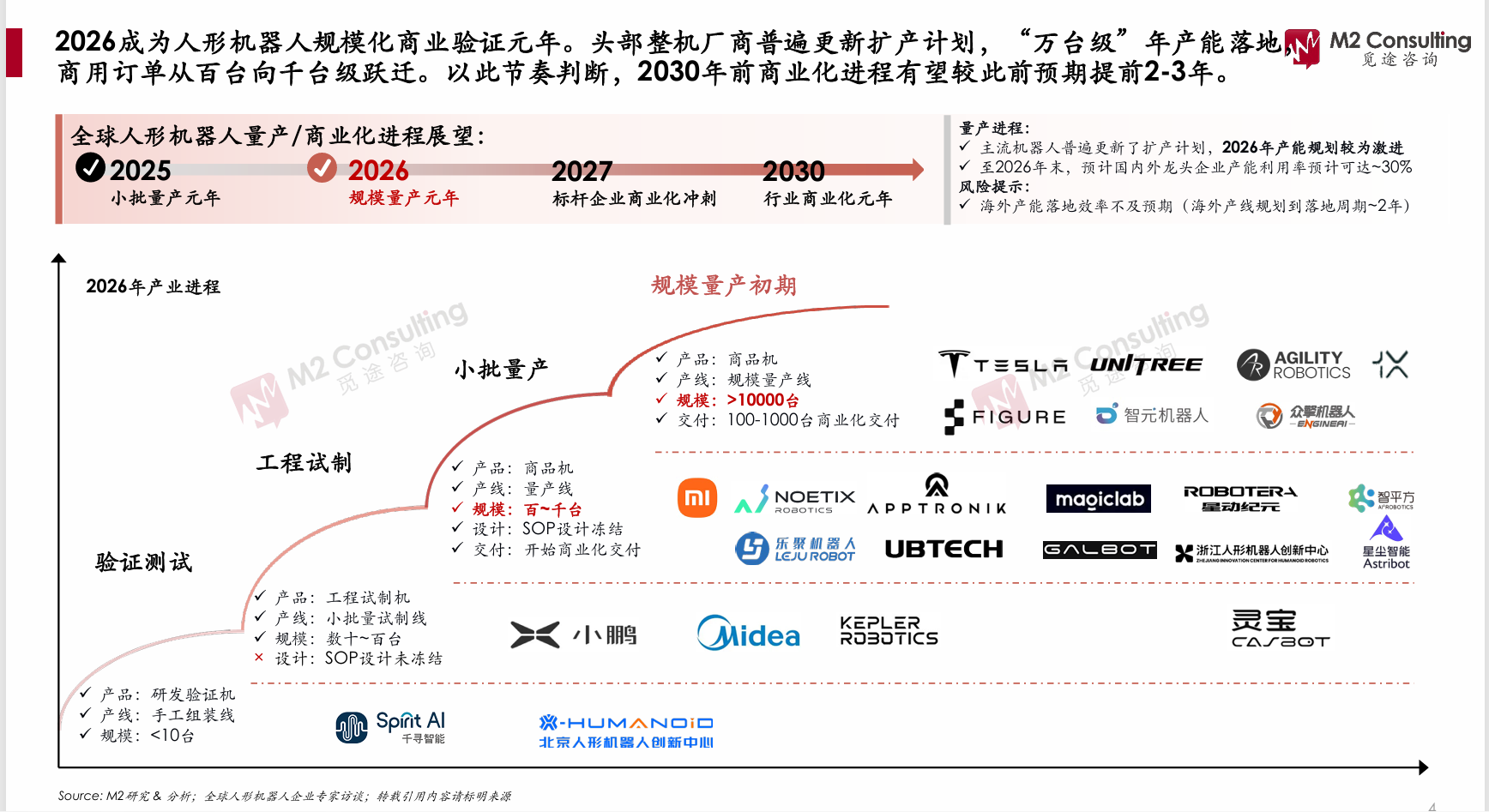

一、行业拐点落地:2026 正式迈入万台级规模化量产时代

M2觅途咨询2026年人形机器人产业白皮书明确提出核心判断:2026是人形机器人规模化商业验证元年,产业化落地速度大幅超出市场前期预期,商业化周期整体前置2-3年。

从产能数据看,全球特斯拉、优必选、宇树、智元等头部整机厂商合计规划产能突破10万台,2026年实际下线交付规模预计达到4-6万台,行业彻底告别过去百台级样机测试阶段,批量商用订单全面爆发。

海外龙头:特斯拉Optimus Gen2规划年产能15-20万台,2026年量产规模5±2万台;Figure AI产能规划3.5-4万台,全年实现千台至万台级交付;

国产头部:宇树科技2026年量产3万台,产能规划上限可达20万台;智元、小米、优必选同步开启千台级批量交付;

梯队分化清晰:行业形成三类玩家分层——特斯拉为代表的全栈型企业、宇树/优必选硬件型整机厂商、智元/星尘智能等软件型整机企业,多元路线同步推进商业化落地。

制造业招工缺口、人口老龄化带来的刚性需求,叠加国内人形机器人专项政策扶持,共同驱动整机厂商加速扩产。规模化量产带来的成本下行,又反向拓宽工业搬运、仓储分拣、商用服务等落地场景,形成“扩产-降价-拓场景”正向产业循环。

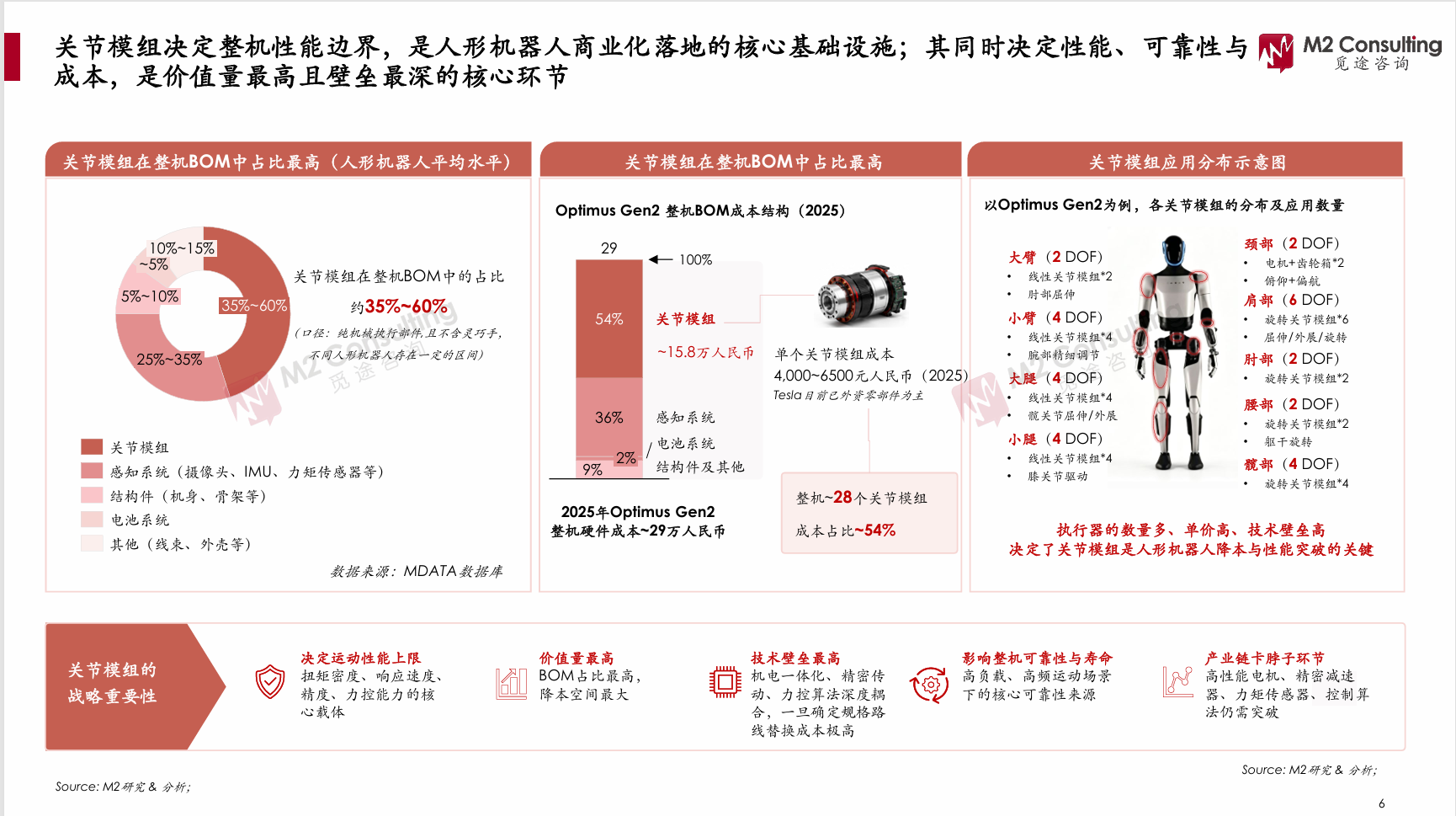

二、价值核心转移:关节模组是人形机器人商业化的命脉

白皮书数据直观印证:关节模组占据人形机器人整机BOM成本35%-60%,以特斯拉Optimus Gen2为例,单台硬件总成本约29万元,其中28个一体化关节模组成本占比高达54%,单套模组单价区间4000-6500元,是整机价值最集中、技术壁垒最深的核心环节。

1. 关节模组决定整机性能天花板

一体化关节高度集成无框力矩电机、减速器、编码器、六维力传感器、驱动控制器,直接决定机器人扭矩密度、响应速度、重复定位精度与力控水平。髋、膝、踝下肢关节长期承受高频交变冲击载荷,模组稳定性直接决定整机MTBF无故障运行时长,是工业场景7×24小时连续作业的硬性门槛。

2. 产业价值中心向关节Tier1迁移,复刻汽车零部件发展路径

行业发展将分为三阶段完成价值链转移:

当前2024-2026量产初期:整机厂自研关节为主,外部模组厂商仅小批量配套;

2027-2029规模化中期:整机自研+专业Tier1外采并行,模组厂商份额持续提升;

2030年后成熟阶段:整机企业剥离关节自研业务,聚焦整机集成与人形大模型算法,专业关节模组Tier1将主导整条产业链。

量产规模突破、成本压力、技术快速迭代三重因素,倒逼整机厂商从“全链路自研”转向“整机定义+Tier1集成”分工模式,具备工业化批量制造能力的模组企业,将成为未来十年产业最大赢家。

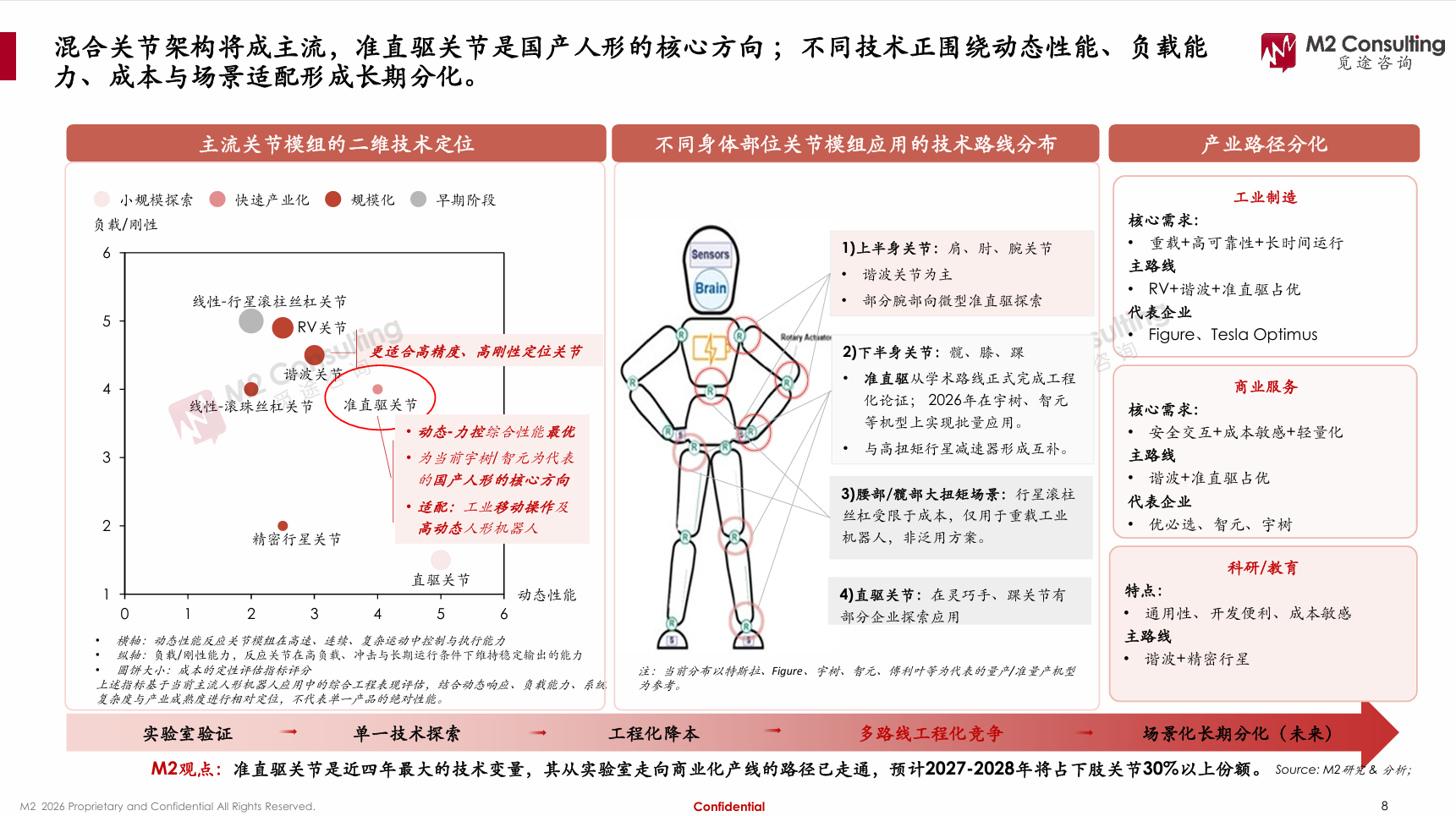

三、技术路线定型:混合架构成为行业标准,QDD准直驱是国产突围核心

单一传动方案无法适配机器人全身差异化负载需求,谐波+QDD准直驱+行星减速器混合关节架构已成为全行业通用主流路线,不同部位形成固定技术分工:

1.上半身肩、肘、腕关节:

以谐波模组为主,主打轻量化、超高重复定位精度,适配灵巧手精细操作;

2.下肢髋、膝、踝负重关节:

QDD准直驱模组完成从实验室到工程量产的跨越,动态与力控综合性能最优,适配高冲击、高动态行走场景,是宇树、智元国产机型标配方案;M2预测2027-2028年准直驱将占据下肢关节30%以上市场份额;

3.腰部、重载场景:

行星滚柱丝杠关节,仅用于大扭矩工业机型,成本敏感度高,泛用人形机器人极少采用;

4.灵巧手微型关节:

直驱路线小规模探索,是下一轮高增长细分赛道。

赛道长期将按应用场景分化:工业制造赛道侧重重载、高可靠RV+谐波+准直驱组合;商业服务赛道追求轻量化、低成本,谐波与准直驱为主;科研教育机型则通用谐波+精密行星方案。

四、国产供应链优势凸显:国内消化全球70%关节模组需求

2025年全球关节模组总需求约72万个,其中国产人形整机消化70%产能,中国成为全球规模最大的关节模组单一市场,占全球总需求41%。依托国内完善的伺服电机、稀土永磁、精密加工产业链,本土供应商在产能规模、交付响应速度、批量成本上对比欧美日系厂商具备天然优势。

但现阶段国产供应链仍存在升级短板:多数企业停留在单一零部件供应商阶段,向一体化关节模组集成商转型速度有待加快;高端六维力传感器、微型高精度轴承、特种传动件仍存在进口依赖,是国产替代核心攻坚方向。

白皮书同时提出行业竞争逻辑的关键转变:过去行业比拼峰值性能参数,2026年量产时代到来后,工业化制造能力成为新护城河。量产一致性、交付稳定性、良率控制、批量成本管控能力,成为区分企业竞争力的核心分水岭。中小零部件厂商仅依靠单一性能优势,将难以在万台级批量订单竞争中立足。

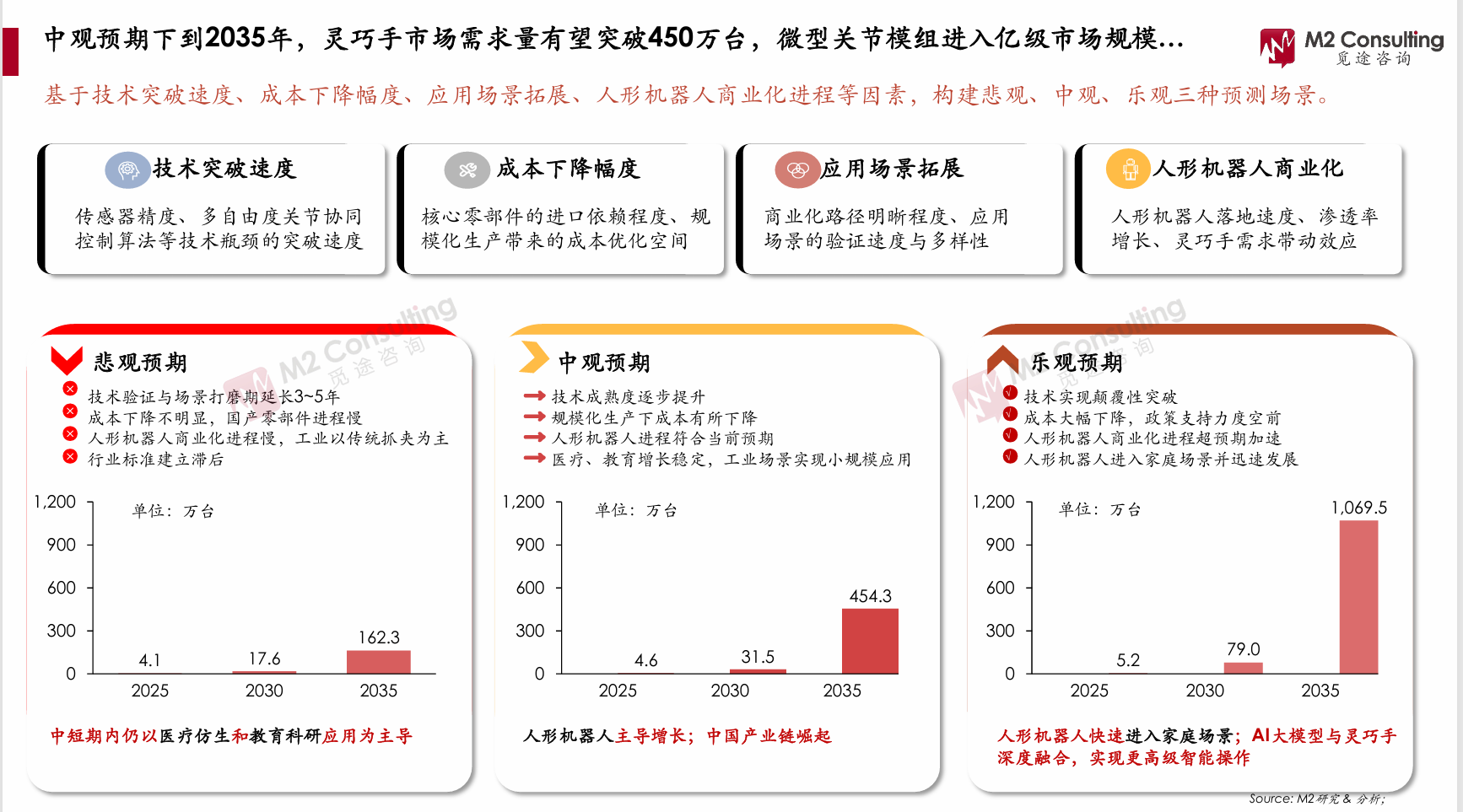

五、下一轮增量赛道:灵巧手微型关节打开第二增长曲线

人形机器人产业竞争逻辑正在从“基础行走运动能力”转向“精细操作能力”,灵巧手将成为下一阶段主战场,对应的微型关节赛道具备高壁垒、高价值、高增速三重属性。

微型关节占据灵巧手整机成本40%-60%,对精密制造、批量一致性、良品率提出极致要求,技术门槛显著高于躯体关节。随着商用服务、工业分拣场景对精细抓取需求提升,微型关节将成为产业链下一轮爆发式增长赛道,率先完成微型关节量产落地的企业将抢占差异化竞争优势。

六、产业机遇与长期发展总结

短期2026-2027:整机万台级量产释放海量关节模组订单,混合架构模组、QDD准直驱配套需求爆发,国产精密传动、力矩电机企业迎来批量供货窗口期;金刚石摩擦垫片等关节精密连接件,依靠防松、耐磨、提升量产一致性的核心价值,成为模组标准化配套刚需;

中期2028-2030:产业分工彻底成型,专业关节Tier1占据价值链核心,灵巧手微型关节进入需求高速增长期,国产供应链完成大部分核心零部件进口替代;

长期2030年以后:模组规模化降价推动人形机器人向家用场景渗透,行业全面成熟,中国成为全球人形机器人核心供给基地。

整体来看,2026年是人形机器人产业历史性拐点,量产浪潮彻底重塑行业竞争规则:技术路线完成标准化定型、产业价值向关节模组转移、国产供应链迎来全球机遇,兼具全栈技术能力与规模化工业制造实力的本土企业,将完整吃下本轮人形机器人产业十年红利。

本文部分数据、观点引自《2026年全球及中国人形机器人关节模组市场发展》白皮书(2026 年,M2觅途咨询具身智能研究院发布)。

参考文献

[1] M2觅途咨询具身智能研究院.2026年全球及中国人形机器人关节模组市场发展白皮书.2026

[官方链接]https://mp.weixin.qq.com/s/FLDNsmh6R6RuVWvxUSGV9w?scene=1&click_id=236304825

请先 登录后发表评论 ~