东鹏饮料、三只松鼠、伊利等101家快消品上市公司发布一季报,71家营收增长,37家净利下滑!

因此,同样是快消企业,有的收入增长不快,但利润修复明显;有的看似规模回暖,现金流和盈利质量仍需验证。观察一季报,不能只看“增收”或“增利”,更要看增长来自哪里、利润靠什么改善,以及这种改善能否持续。接下来,我们将从多个板块进一步拆解各类企业的一季度表现。

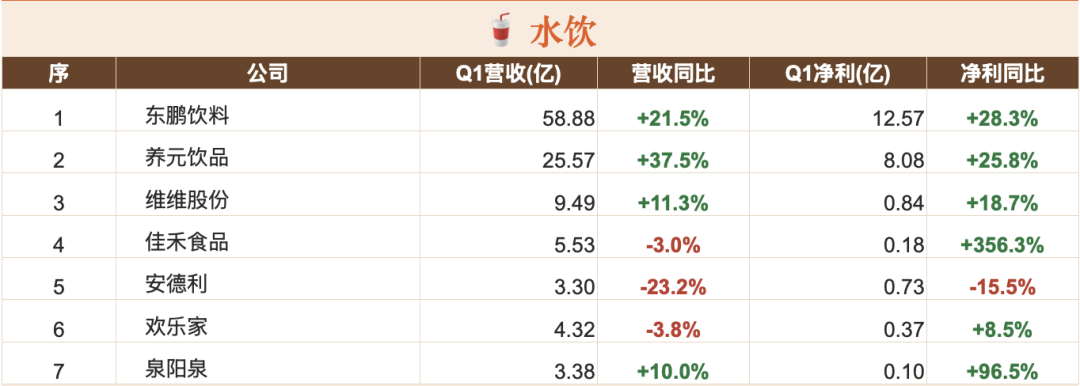

水饮

东鹏特饮

东鹏饮料一季度延续高增长。报告期内,公司实现营收58.88亿元,同比增21.46%;归母净利润12.57亿元,同增28.31%。利润增速快于收入,主要得益于原材料价格回落推动毛利率升至46.89%。

从结构看,能量饮料仍是核心基本盘,占比约75%;但电解质饮料及其他饮料收入占比分别升至10.97%和14.03%,多品类布局初见成效。赴港上市完成后,公司资本实力进一步增强。

整体来看,东鹏饮料基本盘依然稳固。但在核心产品基数抬高之后,电解质水等新品类能否持续放量接力,将成为其后续能否维持高增长的关键。

养元饮品

养元饮品一季度实现明显反弹。期内公司录得营收25.57亿元,同比增长37.50%;归母净利润8.08亿元,同比增长25.80%;扣非净利润7.39亿元,同比增长33.02%,收入和利润均录得双位数高增。

不过,本期业绩的拉动需要结合春节错位的特殊背景来理性看待。由于春节时点后移,植物蛋白饮料的礼赠与年货销售旺季顺延,直接推高了一季度收入的同比增速。这也意味着,本期的报表反弹更多体现的是年节销售节奏的变化,核心需求是否全面反转仍待观察。

更需要关注的是财务指标的背离。期内公司经营活动现金流净额转负,为-3.87亿元,主要受到本期采购原材料支付现金同比增加的拖累。

整体来看,养元饮品一季度虽释放出恢复信号,但核心基本盘能否真正企稳,仍需看接下来的淡季表现,以及账面收入能否切实转化为健康的现金流。

小结:

水饮板块一季度整体表现相对稳健,但不同品类增长质量不一。

东鹏饮料功能饮料基本盘稳固,且受益于原料成本回落、毛利率改善,利润增速跑赢营收。植物蛋白饮料受年节消费带动,养元饮品营收和利润明显反弹,但这一增长更多体现了春节错位的节奏变化,且经营现金流转负,复苏质量仍需结合淡季表现和现金流修复继续观察。

整体来看,该板块并非全面复苏,竞争重心正向品类结构优化、控本与提效转移。

休闲食品

三只松鼠

三只松鼠一季度交出了一份“利润跑赢营收”的成绩单。期内实现营收38.35亿元,同比微增3.01%;归母净利润2.73亿元,同比增14.35%;扣非净利润2.46亿元,同比大增51.59%。数据表明,公司已从过去的盲目扩张转型为深耕经营效率。

利润的大幅修复,得益于公司推行的“高端性价比”战略,通过全国集约基地沉淀了成本与效率优势,并成功引爆年货节旺季。渠道表现同样亮眼:线上短视频电商扭亏为盈,盈利能力明显提升;线下分销则聚焦高端坚果礼,通过“工厂直发”模式实现了收入与利润的双丰收。

此外,作为新尝试的生活馆目前已开出33家,正处于店型迭代和标准化验证阶段。

洽洽食品

洽洽食品一季度迎来强劲修复。期内实现营收22.22亿元,同比增长41.46%;归母净利润1.68亿元,同比大增117.82%;扣非净利润1.49亿元,同比猛增156.47%。

在销售规模扩大、原材料成本改善以及春节旺季的共同叠加下,公司营业成本仅增长31.57%,低于收入增速,盈利弹性得到彻底释放。

不过,受购买商品及接受劳务支付的现金增加影响,期内经营现金流净额同比下滑76.44%。

从业务板块来看,洽洽正在摆脱对传统袋装瓜子的依赖。随着商超、零食量贩和电商等新渠道的深耕,加上魔芋、瓜子仁等新品逐步放量,公司已基本构建起“新渠道+多品类”的双轮驱动模式,为后续增长拓宽了空间。

汤臣倍健

汤臣倍健营业收入重新转正,释放出积极信号,但尚不能说明公司已完成修复。报告期内,公司实现营收18.69亿元,同比增长4.30%;归母净利润4.02亿元,同比下降11.62%;扣非净利润3.75亿元,同比下降8.19%。

收入重回增长区间而利润仍在下滑,呈现出“需求回暖、利润待修复”的特征。

分业务看,主品牌“汤臣倍健”营收10.45亿元,同比增长6.25%;“健力多”营收2.29亿元,同比反弹14.00%;线上渠道营收8.51亿元,同比增长11.04%,仍是恢复增长的重要抓手。

然而,期内经营现金流净额仅5227.06万元,同比大幅下降85.57%,主要系采购及期间费用支付增加。公司整体虽有回暖,但确认反转仍需看后续利润弹性和现金流能否重回健康循环。

盐津铺子

盐津铺子2026年一季报延续了利润高增态势。期内实现营收15.83亿元,同比平稳增长2.94%;归母净利润2.31亿元,同比增长29.48%;扣非净利润2.04亿元,同比增长30.45%。在收入端增速放缓的背景下,利润弹性的释放成为最大亮点。

财报显示,这一增长并非依赖规模的快速扩张,而是核心大单品聚焦、提质增效及经营效率提升的成果。

同时,公司经营质量表现亮眼,期内经营活动现金流净额达3.36亿元,同比暴增400.10%,这主要得益于本期购买商品支付的现金减少。整体来看,盐津铺子一季度已步入靠产品聚焦、成本控制和效率改善来驱动盈利释放的新阶段。

良品铺子

2026年一季度成功扭亏为盈。期内实现营收20.40亿元,同比增长17.78%;归母净利润4770.18万元,扣非净利润4456.09万元,均较上年同期的亏损状态大幅修复。财报指出,线上收入的回暖和毛利率的同比提升,是拉动利润回升的核心引擎。

对公司而言,收入恢复和扭亏为盈释放了积极信号,但现金流隐忧仍存:期内经营活动现金流净额为-1.26亿元,同比下滑134.73%。这主要受年货节节奏影响,导致平台客户回款推迟、同时向供应商付款增加。

整体来看,公司一季度的见底修复迹象明显。然而,面对量贩零食的持续冲击以及股东层面的不确定性,后续盈利的修复成色与可持续性,仍需要时间进一步验证。

绝味食品

绝味食品仍未走出承压期。期内公司实现营收12.65亿元,同比下降15.71%;归母净利润7135.65万元,同比下降40.53%;扣非净利润7309.63万元,同比下降30.93%。利润下滑系收入下降导致毛利减少所致,当前压力主要来自销售端收缩。

相较于利润表,现金流表现更显严峻。期内经营活动现金流净额为-1.37亿元,由正转负,主要系销售商品、提供劳务收到的现金减少。对于加盟连锁模式而言,这反映出终端动销和回款节奏依然承压。

结合加盟体系调整等历史包袱来看,绝味面临的是高密度扩张后门店效率与渠道质量的重新验证。后续止跌修复的关键,在于收入端何时企稳、现金流能否转正,以及终端门店经营质量的实质性改善。

桃李面包

桃李面包2026年一季度仍未走出下滑通道。期内实现营收11.69亿元,同比小幅下滑2.64%;归母净利润5183.76万元,同比下降38.32%;扣非净利润4826.99万元,同比下降38.99%。相比收入端的微跌,利润端的失速明显更为剧烈。

财报指出,增收不增利的核心在于多重成本与费用的叠加蚕食:一方面折让率增加导致毛利率同比下滑;另一方面,研发中心投入使用带来了折旧与人工费用的刚性增长,叠加广告宣传费与所得税费用的上升,共同挤压了利润空间。

同时,经营质量也受到波及,期内经营活动现金流净额为1.24亿元,同比下降36.07%。整体来看,桃李面包面临的并非短期波动,而是短保面包主业增长乏力、重资产产能持续投入与渠道消化效率之间,深层次错配矛盾的集中显现。

小结:

休闲食品及营养烘焙板块一季度分化明显,利润修复集中在效率改善型企业。

三只松鼠营收小幅增长,但供应链和渠道控费释放了更快的利润弹性;

洽洽食品受春节旺季与原料成本改善带动,营收与利润同步高增;

盐津铺子在营收增速放缓下,依靠大单品聚焦和提质增效实现利润较快增长。

相比之下,部分企业仍面临压力。汤臣倍健收入转正但利润下滑,恢复仍不充分;良品铺子虽实现扭亏,但经营现金流仍为负;绝味食品、桃李面包等则在收入和利润端双双承压。

乳制品

伊利股份

乳业整体仍在调整期,伊利优势体现在利润弹性和产品结构上。报告期内,公司实现营收347.41亿元,同比增长5.47%;归母净利润53.95亿元,同比增长10.68%;扣非净利润53.29亿元,同比增长15.11%。利润增速持续跑赢收入,盈利质量有所改善。

业务结构呈现“液体乳打底、高附加值品类接力”特征。液体乳作为核心基本盘,一季度贡献营收200.96亿元;奶粉及奶制品业务营收93.53亿元,持续推动结构升级;冷饮产品营收43.97亿元,增势较强。渠道端,经销渠道营收330.59亿元,仍为绝对主力。

整体来看,伊利依靠高附加值业务拉动了利润增长。后续仍需关注液体乳需求的修复进程,以及高毛利业务占比的持续提升。

光明乳业

光明乳业一季度盈利压力进一步暴露。报告期内,公司实现营收62.11亿元,同比下降2.48%;归母净利润6664.87万元,同比下降52.74%;扣非净利润9125.84万元,同比下降52.00%。收入只是小幅回落,但利润端下滑明显,说明公司盈利能力受到较大挤压。

财报显示,利润大幅下滑主要由于海外子公司新莱特亏损较大,海外资产波动继续侵蚀整体利润空间。不过,现金流出现一定改善,期内经营活动现金流净额为-4720.81万元,虽然仍为负,但较上年同期有所好转,主要得益于存货减少。

整体来看,光明乳业仍面临海外业务拖累、低温乳成本压力和主业增长不足等挑战,后续能否企稳,关键要看新莱特减亏进度,以及国内主业盈利能力能否修复。

新乳业

新乳业一季度延续稳健增长。报告期内,公司实现营收28.43亿元,同比增长8.31%;归母净利润1.86亿元,同比增长39.89%;扣非净利润1.91亿元,同比增长35.73%,利润增速明显高于收入增速。

财报显示,公司净利润增长主要来自收入规模扩大、低温品类保持双位数增长、新品收入占比保持双位数,以及供应链效率提升带来的盈利能力增强。与此同时,公司经营活动现金流净额为2.86亿元,同比增长77.22%,现金流表现同步改善。

值得关注的是,公司还根据H股发行上市进度确认了相关上市费用,A+H资本平台布局正在推进。整体来看,新乳业一季度增长质量较好,低温差异化路线和供应链效率仍是其主要支撑。

三元股份

三元股份一季度修复仍在推进。报告期内,公司实现营收17.21亿元,同比增长4.46%;归母净利润1.00亿元,同比增长14.28%;扣非净利润9511.56万元,同比增长14.74%。利润增速高于收入,显示出主业提效与费用控制的阶段性改善。

不过,利润表与现金流出现背离。期内经营活动现金流净额为6012.15万元,同比下降59.65%,主要受子公司调整经销商销售政策及销售模式变化影响。渠道政策切换后的回款节奏与现金流质量仍需持续观察。

业务层面,公司正加快B端布局,拟出资约1.04亿元投资必如食品,交易完成后将持股42%,意在提升餐饮乳制品等B端业务能力并丰富产品矩阵。整体来看,公司这轮修复的持续性,仍取决于现金流改善、核心动销及新业务的协同效果。

妙可蓝多

妙可蓝多一季度收入修复明显,但利润端仍受扰动。报告期内,公司实现营收16.26亿元,同比增长31.81%;归母净利润7555.80万元,同比下降8.30%;扣非净利润6398.14万元,同比下降1.48%。增收不增利,主要受到股权激励费用影响。

剔除股份支付后,公司盈利弹性已有所释放:归母净利润8427.46万元,同比增长2.28%;扣非净利润7269.81万元,同比增长11.94%。业务端看,“ToB+ToC”双轮驱动带动收入增长,C端常温、低温、电商板块表现较好,B端则由餐饮业务和大客户渠道拉动。

不过,经营现金流净额为6268.60万元,同比下降47.67%,主要受采购、税费、职工薪酬及日常经营支出增加影响。

整体来看,公司收入回暖较快,但利润弹性和现金流质量仍需继续观察。

贝因美

贝因美一季度仍处在经营承压阶段。报告期内,公司实现营收6.57亿元,同比下降9.67%;归母净利润3895.49万元,同比下降8.98%;扣非净利润2595.86万元,同比下降29.08%。收入端下滑直接拖累营业利润,说明公司主业修复尚未真正稳住。

现金流同样需要关注。期内经营活动现金流净额为7233.20万元,同比下降56.54%,主要受销售回款减少及付现费用增加影响。不过,公司近期迎来重要变量:原控股股东重整计划获法院裁定批准,重整完成后,贝因美实控人拟变更为金华市国资委。

整体来看,贝因美一季度报表尚未反转,但国资入局有望缓解股权和债务不稳定问题,为后续治理改善和业务修复提供新的观察窗口。

小结:

乳制品板块一季度呈现出明显的结构性修复,而非需求的全面回暖。液体乳基本盘整体依然承压,板块的增量动能主要由奶粉、冷饮、低温乳及B端乳制品等细分业务贡献。

头部与区域骨干企业正通过产品结构与经营模式的调整释放利润弹性。

伊利依靠奶粉、冷饮等高附加值品类拉动利润增长;

新乳业凭借低温品类与供应链效率优化实现稳健表现;

三元股份与妙可蓝多则分别通过主业提效、B端拓展以及“ToB+ToC”双轮驱动来挖掘市场增量。

相比之下,部分企业仍面临较为明显的经营压力。光明乳业受海外子公司亏损拖累,利润端明显承压;贝因美则持续面临婴配粉需求收缩与经营修复的外部挑战。

整体来看,乳业竞争正从单纯的规模扩张转向产品结构、供应链效率和细分场景渗透的综合比拼。

粮油调味

金龙鱼

金龙鱼一季度实现营收、利润双增长。报告期内,公司实现营收655.31亿元,同比增长10.92%;归母净利润14.82亿元,同比增长50.98%;扣非净利润10.07亿元。需要注意的是,利润高增中包含处置股权带来的一次性收益,若剔除该影响,归母净利润为12.19亿元,同比增长24.18%,主业修复更具参考意义。

业务端看,厨房食品、饲料原料及油脂科技销量均有所增加。其中,厨房食品受益于餐饮及食品工业渠道拓展、包装油销量增长和产品结构优化,面粉、大米业务利润也随销量提升而改善。不过,公司经营活动现金流净额同比下降59.50%,主要系采购节奏及结算方式变化导致购买商品付现增加。

整体来看,金龙鱼主业有所修复,但现金流变化仍需关注。

海天味业

调味品行业竞争仍在加剧,海天味业的韧性主要体现在利润端。报告期内,公司实现营收90.29亿元,同比增长8.57%;归母净利润24.44亿元,同比增长10.97%;扣非净利润23.47亿元,同比增长9.34%。利润增速略高,盈利能力保持相对稳定。

由于营业成本增速低于收入增速,公司毛利率同比改善,这与原材料成本变化及供应链效率提升有关。财务方面,公司货币资金充裕,短期偿债压力不大。

期内经营现金流净额为-4.67亿元,结合过往表现来看具备季节性特征。但在渠道竞争和价格体系承压的背景下,后续仍需观察二季度以后的现金流、回款周转及毛利率修复的持续性。

中粮糖业

2026年一季度呈现出“营收下滑、利润改善”的特征。期内实现营收43.00亿元,同比下降14.64%;归母净利润2.16亿元,同比增长22.04%;扣非净利润1.96亿元,同比增长29.81%。在收入收缩的情况下,利润端逆势增长,彰显出成本控制与经营提效的成果。

财报显示,公司营业成本降幅大于收入降幅,带动了盈利能力的修复。同时,经营质量也有所好转,期内经营活动现金流净额为-2.43亿元,虽仍为负值,但较上年同期的-10.32亿元已实现大幅改善。

整体来看,中粮糖业一季度收入虽承压,但利润与现金流的改善释放了积极信号。后续仍需关注糖价周期波动、食糖主业的盈利稳定性,以及番茄等非糖业务能否持续贡献新增量。

梅花生物

2026年一季度业绩明显承压。期内实现营收59.86亿元,同比下降4.51%;归母净利润1.18亿元,同比大跌88.42%;扣非净利润8025.63万元。财报显示,尽管吉林子公司赖氨酸产能释放带动了销量增长,但味精、苏氨酸、赖氨酸及黄原胶等核心产品价格下行,导致整体利润严重受挫。

同时,期内经营现金流净额转负,为-11.56亿元,主要系支付原材料款增加;存货较上年末明显增加,折射出周期下行阶段的去库存压力。

此外,公司近期已完成出售泰国工厂,意在优化全球产能并聚焦高端氨基酸原料业务。整体来看,梅花生物受价格周期冲击显著,后续修复仍取决于产品价格回升和库存消化情况。

安琪酵母

2026年一季度保持了稳健增长。期内实现营收45.34亿元,同比增长19.49%;归母净利润4.26亿元,同比增长15.08%;扣非净利润3.86亿元。收入与利润均实现双位数增长,表明酵母主业仍具备较强的经营韧性。

不过,期内经营现金流净额转负,为-3.70亿元,同比下滑45.74%,主要受到期内支付的其他与经营活动有关的现金增加影响。资产负债表端,公司长期借款较上年末大增114.30%,主要用于优化债务结构;其他非流动资产的增长,则与预付项目工程款增加有关。

整体来看,安琪酵母一季度基本面稳定,但在海外扩产与项目投入持续推进的背景下,资产重资本化倾向以及现金流压力仍需保持关注。

小结:

粮油调味板块一季度的核心表现,在于成本、价格和经营效率的重新平衡,而非需求大幅扩张。

基础调味品与厨房食品具备刚需属性,海天味业、金龙鱼等龙头仍能依靠渠道、结构与供应链效率保持韧性;但糖业、氨基酸、食用油等细分领域受大宗原料及价格周期影响更大,利润波动更明显。

从企业看,中粮糖业、雪天盐业在收入承压中释放出利润修复信号;梅花生物、道道全则受产品价格下行、原料成本上涨和套保损益扰动,盈利端明显承压。

整体来看,该板块更考验企业的顺价能力、库存管理、成本控制和现金流质量。

啤酒

青岛啤酒

青岛啤酒一季度呈现“收入微降、利润增长”的特征。报告期内,公司实现营收102.85亿元,同比下降1.54%;归母净利润18.00亿元,同比增长5.23%;扣非净利润17.06亿元。收入端略有回落,但利润仍保持增长,说明产品结构升级和控本提效继续发挥作用。

经营端看,公司累计实现销量220.2万千升,其中主品牌青岛啤酒销量138.1万千升,同比增长0.4%;中高端以上产品销量104.2万千升,同比增长3.1%,结构升级趋势延续。

同时,公司围绕经典、白啤等大单品,培育全麦、精酿、0糖及低醇等新品,并拓展新零售与即时零售渠道。现金流方面,经营活动现金流净额29.97亿元,同比增长67.46%。

整体来看,青岛啤酒规模弹性有限,但盈利质量仍较稳。

燕京啤酒

燕京啤酒一季度利润弹性继续释放。报告期内,公司实现营收40.97亿元,同比增长7.06%;归母净利润2.65亿元,同比增长60.19%;扣非净利润2.59亿元,同比增长69.09%。利润增速明显高于收入,说明产品结构升级和经营提效正在转化为更强盈利能力。

经营端看,公司一季度实现啤酒销量103.99万千升,大单品“燕京U8”继续保持近30%的高增速,持续带动产品结构上移。同时,公司通过渠道精耕和费用优化提升经营质量。新品方面,高端全麦产品“燕京A10”于3月底上市,进一步补充中高端矩阵。

整体来看,“燕京U8”仍是当前最确定的增长抓手,而“A10”能否接力成为新大单品,还需观察后续铺货和终端动销表现。

重庆啤酒

重庆啤酒一季度收入基本持平,利润端小幅承压。报告期内,公司实现营收43.50亿元,同比下降0.12%;归母净利润4.38亿元,同比下降7.40%;扣非净利润4.34亿元。销量方面,公司实现啤酒销量88.65万千升,同比增长0.34%,整体量价波动不大。

结构上,高档产品收入26.66亿元,同比增长2.42%,占比继续提升;主流产品收入则同比下降3.75%。利润下滑主要与销售费用增长有关,或受到产品培育和渠道投入加大的影响。现金流表现仍较稳健,期内经营活动现金流净额16.50亿元,同比增长22.25%。

整体来看,重庆啤酒高端化仍在推进,但短期利润修复仍需等待费用投放效率改善和消费需求进一步回暖。

珠江啤酒

珠江啤酒一季度表现较稳。报告期内,公司实现营收12.99亿元,同比增长5.86%;归母净利润1.79亿元,同比增长14.07%;扣非净利润1.63亿元,利润增速高于收入,经营效益继续改善。

经营端看,公司实现啤酒销量29.75万吨,同比增长1.00%。销量增速低于收入增速,说明增长更多来自产品结构升级和价格端改善,而非单纯规模扩张。

现金流表现较好,经营活动现金流净额2.27亿元,同比增长230.02%,主要受销售收现增加和采购支付减少带动。不过,公司应收账款较年初增长79.45%,主要系未收回货款增加,回款节奏仍需关注。

整体来看,珠江啤酒一季度经营稳健,但在华南市场竞争加剧、区域依赖较高的背景下,后续仍要看高端产品动销和渠道质量。

小结:

酒类板块一季度的主线,是啤酒企业在需求温和恢复中继续推进结构升级。

青岛啤酒、燕京啤酒、珠江啤酒等企业利润增速普遍快于收入增速,说明高端化、结构优化和费用提效仍在释放盈利弹性;

其中燕京啤酒受益于U8大单品放量,利润修复最为突出。相比之下,重庆啤酒收入基本持平但利润承压,反映出渠道投入和费用效率仍会影响短期表现。

整体来看,啤酒行业已不再单纯依靠销量扩张,增长更多来自中高端产品、即时零售、新零售和场景消费的渗透。

日化

云南白药

云南白药一季度基本盘仍显稳固。报告期内,公司实现营收116.03亿元,同比增长7.02%;归母净利润20.37亿元,同比增长5.31%;扣非净利润19.65亿元,同比增长4.12%。非经常性损益为7213.45万元,占归母净利润比例不高,主业仍是利润的核心来源。

经营质量有所改善。期内经营活动现金流净额为8.29亿元,同比增长16.17%,表明当期回款与经营现金流较为稳定。然而,资产负债表端仍需跟踪,期末应收账款余额达119.19亿元,较上年末继续增加,后续回款节奏与渠道占款压力仍需观察。

财务结构整体稳健,账面货币资金与交易性金融资产规模较高,且短期借款明显减少,短期偿债压力不大。后续关键在于收入与利润能否持续转化为更扎实的现金流。

珀莱雅

珀莱雅2026年一季度仍处在主品牌调整期,短期增长压力没有完全解除。期内实现营收23.05亿元,同比下降2.29%;归母净利润3.67亿元,同比下降6.05%;扣非净利润3.41亿元,同比下降9.97%。相比收入端,利润端承压更明显,核心原因在于费用投入加大。

财报显示,公司销售费用达11.72亿元,销售费用率超过五成,主要用于品牌宣传、人群拉新和大促前蓄水。积极的一面是,公司营业成本同比下降,毛利率仍有改善,说明产品结构和供应链效率仍在优化。

不过,期内经营活动现金流净额仅1.07亿元,同比大跌84.16%,主要受到收回货款减少以及支付推广费增加的拖累。整体来看,珀莱雅的多品牌矩阵仍有增长潜力,但主品牌修复、费用投放效率和现金流改善,才是后续能否重新进入稳健增长通道的关键。

上海家化

上海家化2026年一季度展现出的修复信号,主要在扣非利润和渠道结构的变化。期内公司实现营收17.95亿元,同比增长5.38%;归母净利润2.22亿元,同比增长2.30%;扣非净利润2.66亿元,同比大增38.21%。归母增速低于扣非,主要受金融资产公允价值变动损失影响,主营盈利修复更为清晰。

经营端看,受美妆占比提升和成本优化带动,毛利率同比提升2.44个百分点至65.85%。国内线上业务同比增长47.0%,其中美妆线上大增62.5%,抖音等内容电商成为重要增量。

不过,期内销售费率有所上升,经营现金流同比下降38.6%,主要系原材料采购和品牌投放加大。整体来看,上海家化经营质量有所改善,但高投入能否转化为持续增长仍需验证。

小结:

日化板块一季度呈现“收入修复、利润分化”的特征。

云南白药基本盘仍稳,收入和利润保持增长,但应收账款上升提示回款质量仍需跟踪;

上海家化扣非利润修复明显,线上渠道特别是内容电商成为主要增量;

相比之下,珀莱雅仍处主品牌调整期,高营销投入短期拖累利润和现金流。

整体来看,日化竞争已从品牌曝光转向结构、渠道效率、费用投放回报和现金流的综合比拼。

预制食品

双汇发展

双汇发展一季度的核心变化,是销量增长和利润弹性同步释放。报告期内,公司实现营收145.49亿元,同比增长1.96%;归母净利润12.92亿元,同比增长13.59%;扣非净利润12.76亿元,同比增长20.24%。收入增速不高,但利润明显更快,说明成本控制、产品结构和经营效率对盈利形成支撑。

经营端看,公司肉类总外销量88.00万吨,同比增长14.89%,肉制品和生鲜猪肉销量均实现双位数增长。分部看,肉制品仍是利润核心,收入63.91亿元,营业利润17.64亿元;屠宰业务收入59.05亿元。现金流方面,经营活动现金流净额10.03亿元,同比增长20.04%,回款保持稳定。不过,受行情影响,冻品和商品猪计提减值增加。

整体来看,双汇借助低猪价窗口扩大销量,但后续仍需平衡利润水平与库存减值压力。

光明肉业

光明肉业2026年一季度的问题不在收入端,而在利润端的快速收缩。期内实现营收61.69亿元,同比增长0.24%,基本保持稳定;但归母净利润4961.35万元,同比下降70.06%;扣非净利润4582.47万元,同比下降71.98%。

财报显示,利润大幅下滑主要由于牲畜采购价格上升导致新西兰银蕨农场业绩下滑,以及生猪市场价格低迷拖累生猪养殖板块。现金流方面,经营活动现金流净额为-2.11亿元,虽较上年同期有所改善,但仍处于净流出状态。

整体来看,光明肉业养殖端的周期压力和成本波动正在明显侵蚀盈利。后续修复关键在于低效产能处置、养殖成本下降以及银蕨农场的盈利恢复。

安井食品

安井食品2026年一季度增长弹性集中释放。期内实现营收47.10亿元,同比增长30.84%;归母净利润5.63亿元,同比增长42.74%;扣非净利润5.25亿元,同比增长53.04%。利润增速明显跑赢营收,展现出强劲的盈利弹性。

财报显示,收入增长主要得益于市场需求增加,速冻调制食品、速冻菜肴制品营收持续增长,以及子公司鼎味泰带来的并表增量。经营质量同样亮眼:期内经营活动现金流净额达10.43亿元,同比增长54.99%,主要系销售回款增加所致。

整体来看,安井食品一季度实现了规模与效率的双重提升。后续仍需关注速冻行业竞争格局的变化、定制化业务的放量持续性,以及冷冻烘焙、清真食品等新业务能否成功构筑起第二增长曲线。

龙大美食

龙大美食2026年一季度表现出的表面修复,还不能等同于经营反转。期内公司实现营收20.58亿元,同比下降19.25%;归母净利润亏损99.35万元,较上年同期的亏损1.25亿元明显收窄;但扣非净利润仍亏损5192.75万元,主业尚未真正恢复盈利。

财报显示,亏损大幅收窄主要受到非经常性损益的支撑,本期资产处置收益达4109.05万元,主要来自全资子公司光山猪场被政府征用土地及房屋建筑物。经营质量方面,期内经营活动现金流净额为1798.22万元,由负转正,主要系经营性支出减少。

不过,财务结构与流动性依然承压:公司货币资金较上年末下降43.17%,主要因偿还到期借款;同时短期借款仍达13.80亿元,一年内到期的非流动负债达11.87亿元。整体来看,龙大美食主业盈利、偿债压力和内控修复仍是后续最关键的观察点。

三全食品

三全食品一季度修复信号进一步明确。报告期内,公司实现营收24.53亿元,同比增长10.58%;归母净利润2.69亿元,同比增长29.11%;扣非净利润1.95亿元,同比增长18.79%。收入和利润同步回升,说明在连续几年营收下滑后,经营端出现边际改善。

不过,归母利润增速高于扣非利润,主要受到股权处置收益等非经常性收益支撑,主业修复力度仍需继续观察。现金流方面,经营活动现金流净额为-6546.97万元,虽仍为负,但较上年同期明显改善,主要受春节后移、销售回款时间差异影响。资产端,存货较上年末下降42.36%,与淡旺季备货减少有关。

整体来看,三全食品一季度有所回暖,但传统速冻面米主业、经销渠道调整,以及肉制品等第二增长曲线能否持续放量,仍是后续关键。

小结:

预制与肉制品板块一季度修复并不均衡,整体呈现“下游加工改善、上游养殖承压”特征。

双汇借助低猪价窗口扩大销量,利润弹性明显释放;安井食品依靠速冻制品和并表增量,实现规模与利润双升。三全食品也出现边际修复,但面米主业和经销渠道仍需验证。

相比之下,养殖链与转型企业压力更大。光明肉业受采购成本和生猪养殖拖累,利润承压;龙大美食虽亏损收窄,但主业尚未扭亏,偿债和内控仍是关键风险。

写在最后

整体来看,2026年一季度快消品行业并没有出现整齐划一的复苏。

不同板块、不同企业之间的差距正在被进一步拉开。有的公司靠大单品、成本改善和渠道效率释放利润弹性,有的公司仍被需求疲弱、费用投入、库存周期和现金流压力拖累。

这也意味着,判断快消企业的经营质量,不能只看营收增速。更关键的是,利润增长是否来自主业,现金流能否跟上利润,产品结构是否持续优化,新渠道和第二曲线能否真正贡献增量。

对于企业而言,接下来的竞争不再只是规模竞争,而是产品、供应链、渠道和组织效率的综合竞争。谁能把增长转化为稳定利润和健康现金流,谁才更有可能穿越这一轮行业调整。

请先 登录后发表评论 ~