中国创业者必看第二发:生成式AI消费应用全景透视

上午发了中国创业者必看:重磅来袭2024美国新晋独⻆兽报告发布

下午追加一篇,中国创业者必看第二发:生成式AI消费应用全景透视,谁在领跑?未来向何处去?

2025年的生成式AI市场,已从技术试验场蜕变为商业主战场。Sensor Tower与Simlinweb的数据揭示了移动端与Web端的生态分野,而全球移动应用支出突破1500亿美元、AI应用收入近13亿美元的宏观趋势,则印证了这一领域的爆发力。通过四张榜单与行业报告,解码生成式AI的竞争逻辑与未来图景。

一、双轨生态:移动端“场景为王” vs. Web端“技术筑基”

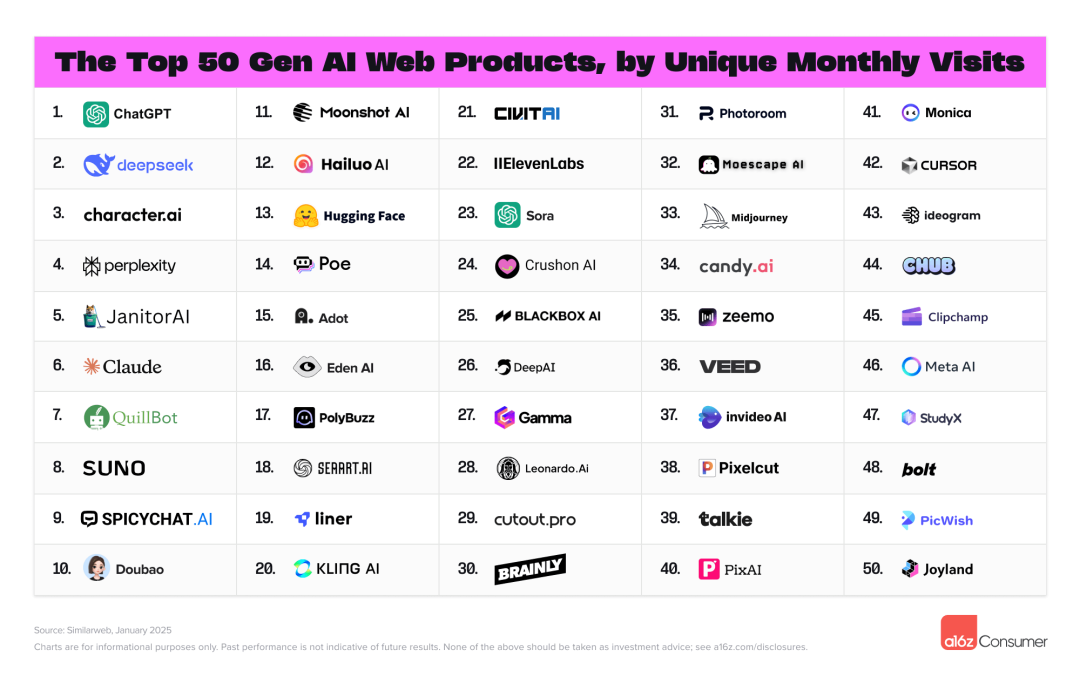

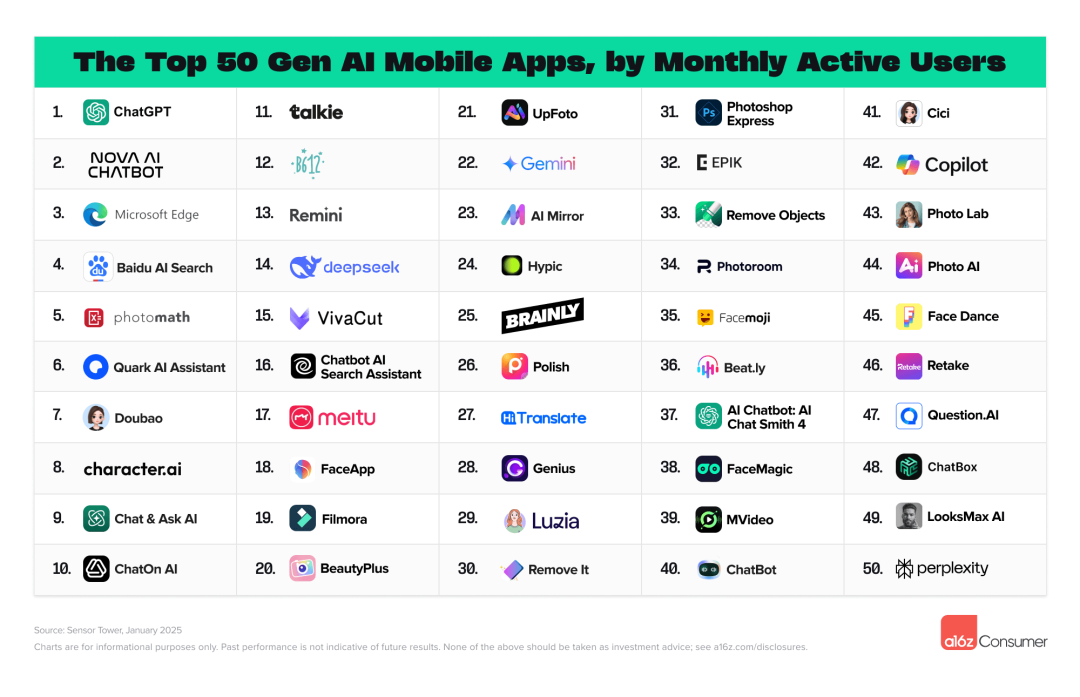

移动应用(Top 50 by MAU)与Web产品(Top 50 by Visits)呈现截然不同的用户逻辑:

- 移动端以ChatGPT为首,覆盖聊天、图像处理(如Remini、Photoroom)与教育(photomath)等高频场景,用户黏性依赖即时性与娱乐性。

- Web端则聚焦开发者与专业用户,如Hugging Face(开源模型库)、Leonardo.Ai(AI绘画)、invideoAI(视频生成),技术门槛高但商业化潜力深。

跨平台王者:

- ChatGPT双端登顶,印证其从“聊天工具”向“操作系统级入口”的进化;

- deepseek(移动端第13,Web端第2)通过多模态技术打通搜索与创作,成为技术中台型选手。

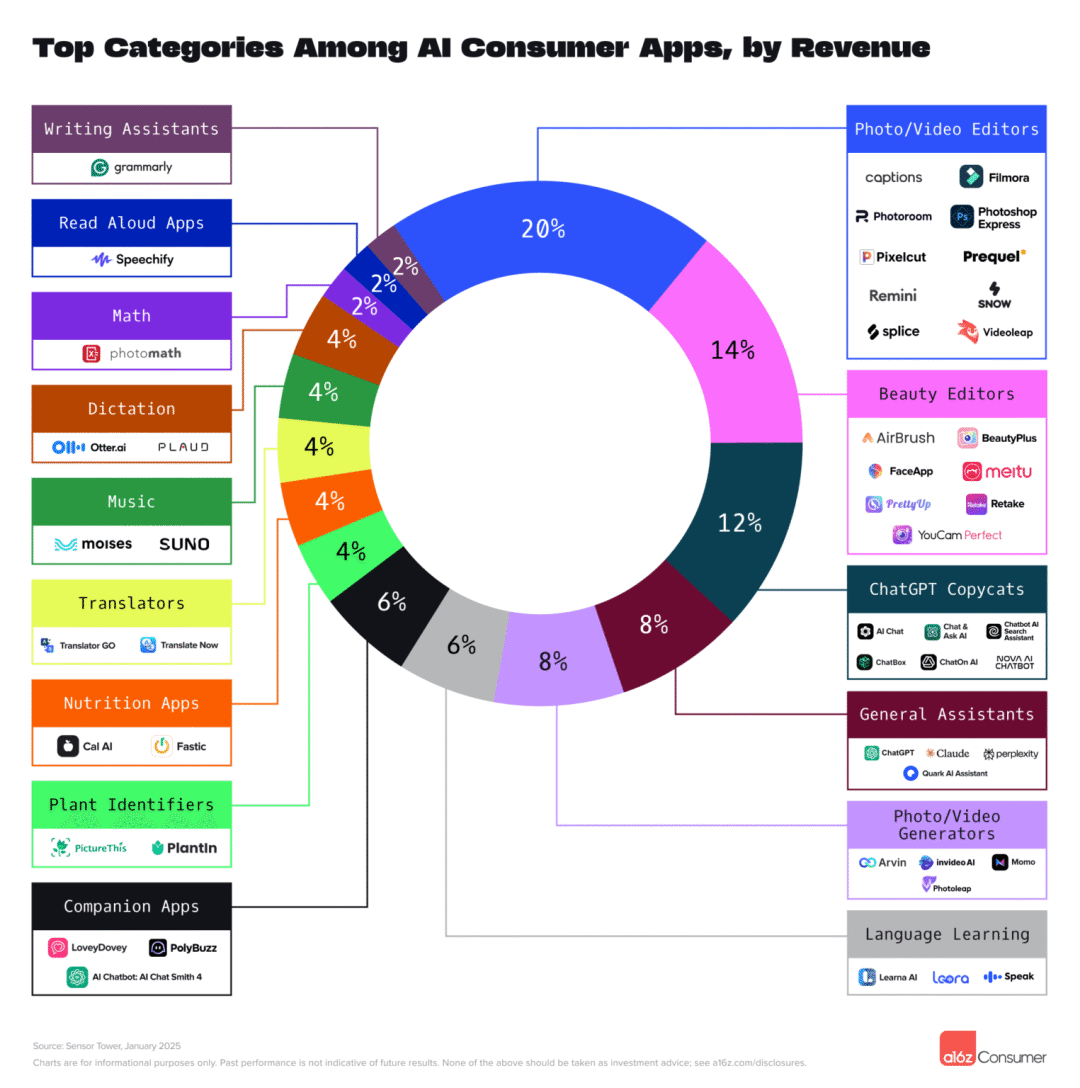

二、变现密码:高ARPU赛道 vs. 流量洼地

从收入与用户规模的错位中,可窥见商业模式的深层分化:

1. 高ARPU赛道:垂直刚需+付费墙

- 写作助手(如grommorfy)与专业工具(Photoshop Express)依赖订阅制,用户基数小但付费率高,ARPU可达普通应用的3-5倍。

- AI艺术生成器(如MidJourney未列榜单)虽未进入Top 50,但全球收入近13亿美元,美国独占45%,验证创作类工具的变现潜力。

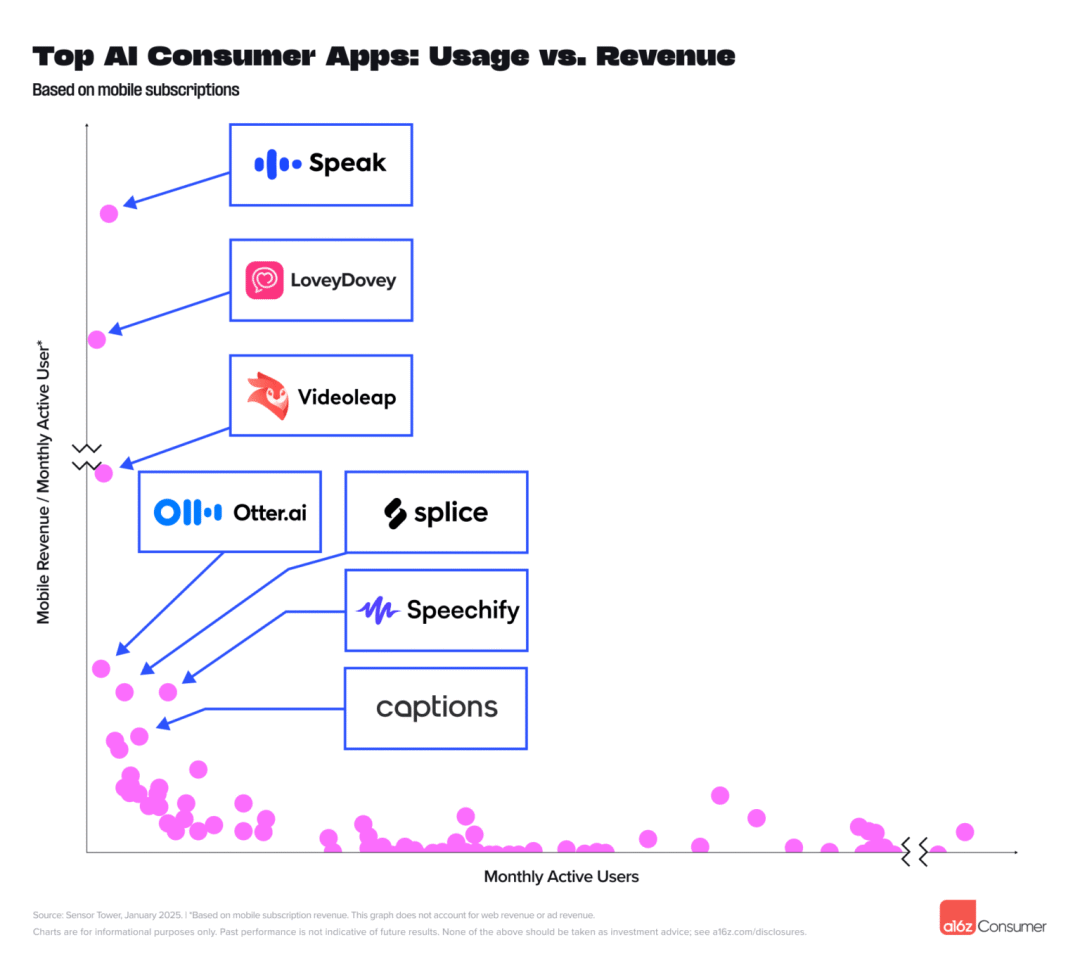

2. 流量洼地:广告驱动 vs. 生态捆绑

- 通用聊天机器人(如ChatOn AI)与社交娱乐应用(FaceApp)依赖广告,MAU高但变现效率低,需通过功能扩展(如电商导流)提升LTV。

- 语言学习应用(如Speak)虽活跃度高,但收入未进头部,或处于免费引流阶段,未来可能通过分级订阅破局。

黑马启示:

- Photomath(数学解题)同时登顶MAU与收入榜,证明教育场景的刚需性与付费意愿;

- PolyBuzz(情感陪伴)在Web端崛起,暗示“孤独经济”下AI伴侣的百亿美元市场。

三、技术护城河:多模态能力与生态构建

头部应用的壁垒不止于流量,更在于技术迭代与生态协同:

- ChatGPT通过多模态(文本→图像→代码→语音)扩展边界,逐步渗透至教育、办公、开发等领域,形成“AI超级应用”生态;

- 图像类应用(如Remini、Photoroom)依托计算机视觉突破,从“修复工具”升级为“创作平台”,用户生成内容(UGC)反哺技术迭代;

- Web端工具(如Hugging Face)通过开放API与开发者社区,构建技术标准与行业影响力,形成“AI时代的GitHub”。

四、未来趋势:垂直深挖、情感化与伦理博弈

1. 垂直化深挖:

- 医疗健康(Cal AI)、植物识别(PictureThis)等长尾场景将涌现更多小众爆款,依托精准需求实现高留存。

- 企业服务(如中国电信的数智化解决方案)通过AI优化供应链、客服等环节,B端市场或成新增长极。

2. 情感化体验:

- AI伴侣(如Crushon AI)与情侣助手(LoveyDovey)通过情感数据分析提供定制服务,用户日均使用时长超社交应用;

- 游戏NPC智能化(如《英雄联盟》智能匹配系统)提升沉浸感,未来或实现“千人千面”剧情生成。

3. 伦理与监管:

- 深度伪造(FaceMagic)与数据隐私问题引发争议,欧盟已拟议“生成式AI透明度法案”,要求标注AI生成内容;

- AI版权争议(如艺术生成器侵权案例)或推动“创作溯源”技术标准化,平衡创新与知识产权。

生成式AI的竞争已进入“深水区”——技术、场景与商业模式的三角博弈将决定胜负。对于企业,需在垂直化、生态化与合规化中寻找平衡;对于用户,AI正从工具演化为“数字伴侣”,重塑生活的每个维度。未来,谁能以技术为矛、以伦理为盾,谁就能在万亿市场中占据一席之地。 同时生成式AI的消费市场已从“技术demo”步入“价值落地”阶段。未来,谁能平衡技术创新与用户体验,谁能找到可持续的变现路径,谁就能在这场竞赛中持续领跑。而对于普通用户,唯一可以确定的是:AI不再遥远,它正嵌入每一张照片、每一次对话、甚至每一段情感关系中。

联系入群|加微信89931668

免费DeepSeek教程与学习资料

下载网址:qitongshe.com/deepseek

请先 登录后发表评论 ~