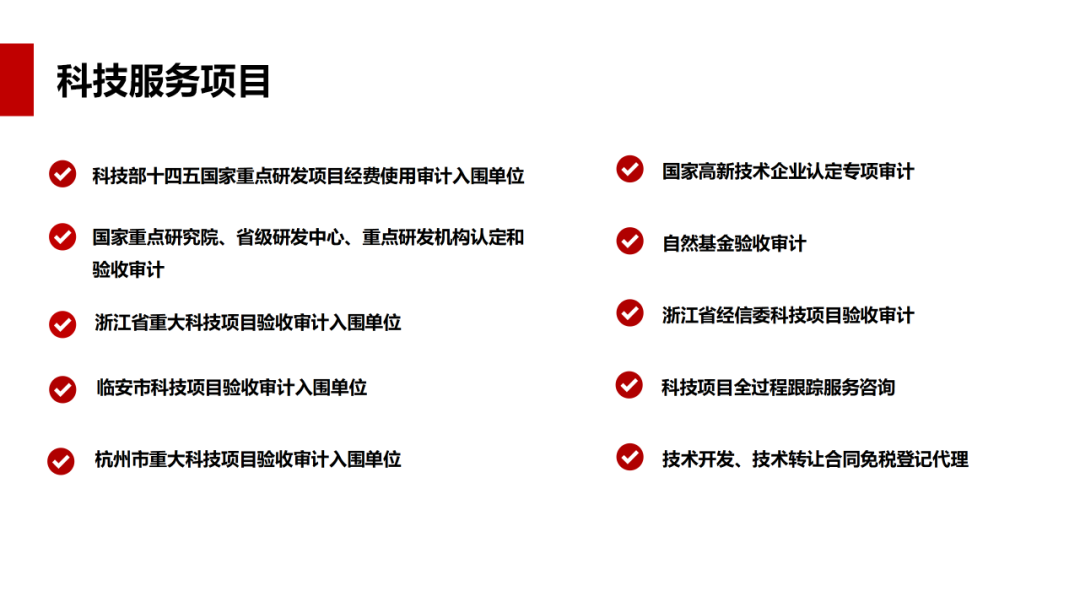

敬业视角 科经随笔(八)

浙江敬业会计师事务所精准把握国家科技政策导向,围绕2025年的国家重点研发计划管理制度体系化建设契机,深度聚焦项目管理与经费管理的要求,结合多年科技经费全过程管理经验,我所将系统整合政策解读形成《敬业视野·科经笔记》系列,助力科研主体提升项目执行效能与资金使用合规性,为推动国家科技创新提供专业支撑。

本期聊聊:浙江省重点企业研究院、企业研究院建设与管理办法

浙经信高新〔2025〕169号

各市、县(市、区)科技局:

现将《浙江省重点企业研究院、企业研究院建设与管理办法》印发给你们,请认真贯彻执行。

浙江省经济和信息化厅

2025年6月30日

依托企业申报省重点企业研究院的基本条件:

依托企业申报省企业研究院的基本条件:

企业申报省重点企业研究院或省企业研究院的财务指标说明:

(1)营业收入:指为主营业务收入与其他业务收入之和。主营业务收入与其他业务收入按照企业所得税年度纳税申报表的口径计算。

(2)研发人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管 理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员。

(3)科研设备需与申报研究方向相关联,获取方式包括购置、租赁、自主研制等, 其中,购置设备需提供合同、发票等材料;租赁设备(包含租赁云计算服务等)按照上一年度租赁支付凭证金额的150%计入科研设备原值,需提供租赁协议、支付凭 证、发票等有关材料;【政策鼓励设备租赁,特别强调租赁云计算服务,加计150%哦】自主研发设备需提供研发立项文件、项目实际投入等有关材 料。科研生产共用的设备原值按30%计入,合计不超过申报科研设备原值总额的30%。

(4)研发场地指相对集中的地方。

(5)研发费用:结合研发人员的定义,研发费用应参照《高新技术企业认定管理办法》(国科发火〔2016〕32号和《高新技术企业认定管理工作指引》国科发火〔2016〕195号文件的规定口径列报。

经济发展离不开国家政策的加持,云计算是浙江的金名片,也是未来发展的核心技术,本次政策都加以体现,解决了企业痛点,相关财务数据给出了明确定义。要申报的企业提前做好审计工作。

请先 登录后发表评论 ~