人形机器人:2025年产业全解析(全网最全国内外玩家排行&细分龙头)

如果2024 年是人形机器人原型机元年,2025年就是量产元年,那2026年,则有望是商业化爆发的元年。

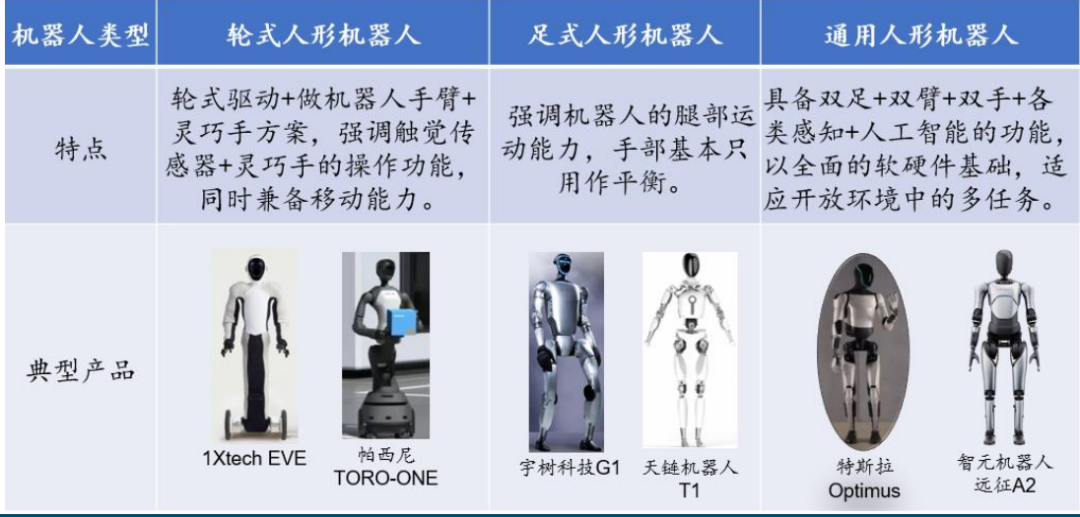

人形机器人相比其他机器人,对智能感知、运动控制、智能决策、人机交互的等四个方面的综合能力要求更高。根据人形机器人的形态,可分为轮式人形机器人、足式人形机器人、通用人形机器人

根据运动控制能力需求强弱排序:工业制造<商用服务<极端作业<家用服务,先工业场景应用,最终实现家庭服务应用。

工业制造场景:单一性和重复性工作特点,为最易实现落地的场景,有利于获取高质量训练数据;商用服务场景:人包括餐饮快消、旅游/展馆、教育科研、医疗服务等。极端作业场景:包括能源化工、灾害救援、水下&太空作业、军事作业等,由于环境特征差异较大,目前在应对特定环境的运动控制能力、高精度操作能力仍有待攻克。家用服务场景:为非标准化复杂场景,人机交互精细、高随机性、对运动控制要求高,目前暂未实现家庭应用。

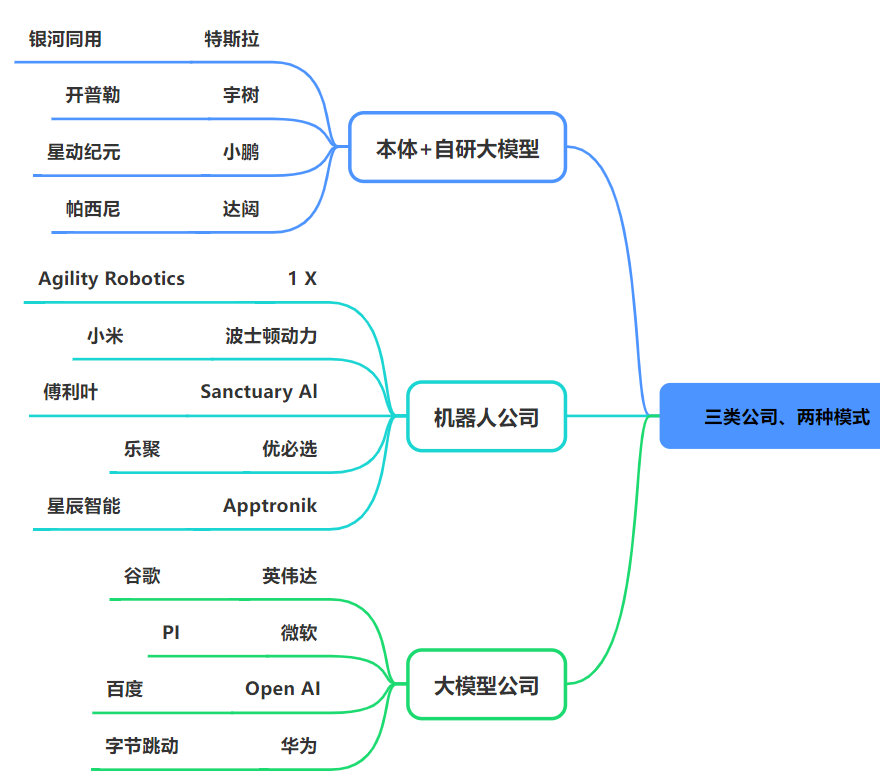

另外,从智能化大模型水平,可分为“三类公司”:包括本体+大模型均自研、本体自研+大模型合作以及为机器人厂商提供大模型的科技公司。

(1)本体+大模型自研公司:研发实力较强,主要玩家以特斯拉为首,国内开普勒、小鹏、宇树科技、达闼、星动纪元、银河通用、帕西尼感知科技等。

(2)机器人公司:公司主要聚焦机器人本体研发及量产,大模型选择外部合作,主要有:Sanctuary Al、1X、 Agility Robotics、Apptronik、波士顿动力、优必选、乐聚、傅利叶等。

(3) 大模型科技公司:具有较强大模型研发能力,主要玩家:OpenAI、微软、英伟达、谷歌、PI 等,字节跳动、百度、华为。

二、人形机器人的市场和现状

1、市场

根据前瞻研究院的数据,2023年全球人形机器人市场规模约21.6亿美元。随着技术的进步,预计未来人形机器人将在更多场景中实现商业化应用,不仅提升生产效率,还将在教育和家庭生活中扮演更加积极的角色。到2029年,全球人形机器人产业规模预期达324亿美元。

根据中国人形机器人产业大会披露的信息,2024年中国人形机器人市场规模约27.6亿元。预计到2029年,国内人形机器人市场规模有望达到750亿,约占到全球的1/3,年复合增长率CAGR约93.6%。

2、行业发展阶段

人形机器人可被分为L0至L5六个层级,目前人形机器人正在从L3向L4过渡:

L0:无自主性--只能依靠人类指令实现结构驱动,无任何智能化设计;

L1:辅助控制--可以驱动关节实现拖拽、录制、回放等功能;

L2:部分自主--在算法的驱动下规划运动轨迹和路径,完成特定动作;

L3:条件自主 --具备感知能力,利用传感器获取环境信息能够自主识别、理解和反馈预设动作;

L4:高度自主 --具备一定认知,能够通过观察、测量、预设等方式自主推理,完成任务,不需要人的频繁干预;

L5:完全智能:完全具备人类的思维和创造力,能够自主判断,做出决策并执行复杂的任务,全面智能水平。

3、全球发展现状

整体来看,欧美、日本等发达国家起步较早,在丝杆滚柱、减速器、轴承、力矩等精密制造、机械控制领域有先发优势,早期出台机器人产业政策较多,中国则是近年来飞速发展,后期出台了一系列政策支持人形机器人产业的发展。

由于人形机器人尚未在下游终端应用领域实现规模化商业化落地,且随着人形机器人技术的不断成熟,其核心零部件的技术选型也在持续探索,我国人形机器人产业链仍在不断构建和优化中。未来,在人形机器人创新体系加速完善,AI大模型的发展、核心零部件的迭代、以及“大脑”、“小脑”、“肢体”等关键技术突破的牵引下,我国有望形成高效可靠的人形机器人产业群和供应链体系。

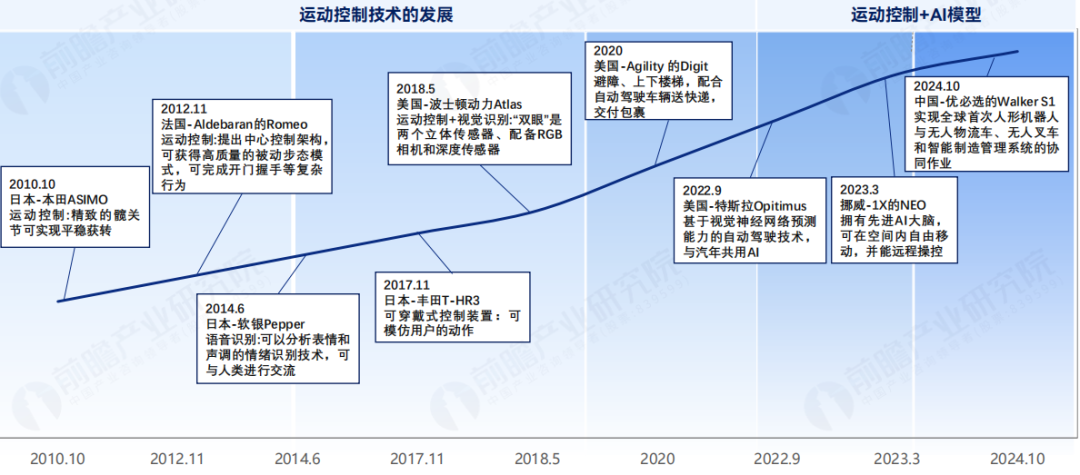

如下如为人形机器人技术的发展,图片来自前瞻产业研究院:

这里有个重要的指标,就是从大模型能力:国外除特斯拉自研外,其余主流公司基本加入英伟达Cosmos大模型生态;其余部分公司也和OpenAI或Google等科技巨头合作。

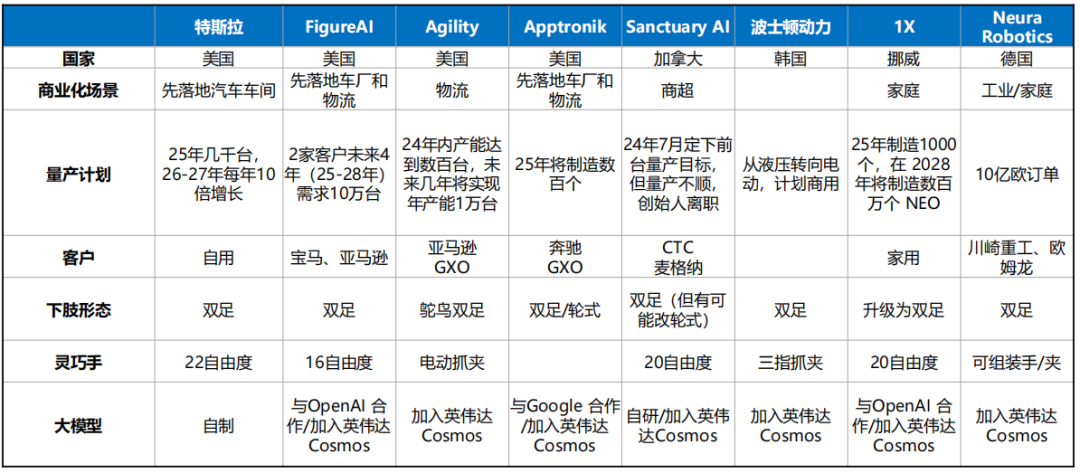

下图:为海外人形机器人总结对比

从大模型能力、商业化场景、量产计划时间、客户、灵活度(灵巧手)等综合能力:海外人形机器人本体公司排名如下:

特斯拉 >FigureAI> Agility > Apptronik> Sanctuary AI> 波士顿动力 >1X > Neura Robotics >Mentee Robotics

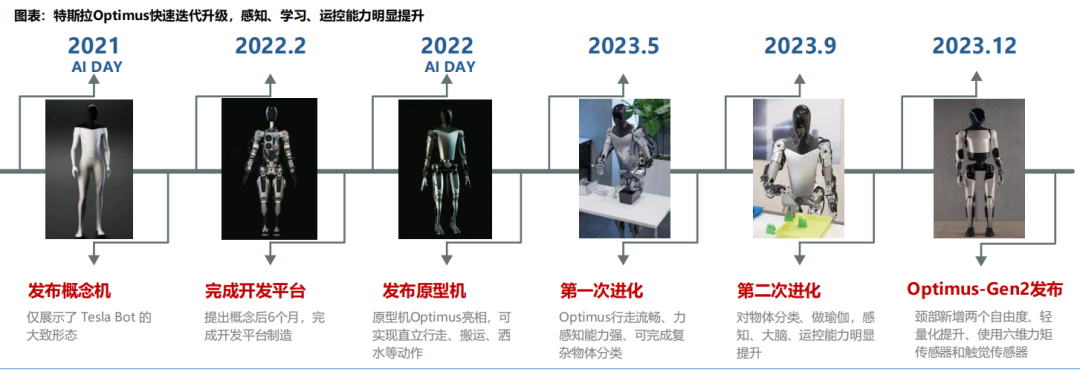

(1)特斯拉 :软硬件垂直一体化,FSD提供具身智能基础,地表最强

特斯拉的Optimus机器人从2021年8月首次亮相以来,就轰动了科技圈,国内外企业竞相模仿、学习和研究的标杆。目前经多次迭代,最新的为Optimus Gen2

特斯拉从通用平台—大智算—大模型—大数据集”这一完整的技术路径,实现了从硬件到软件、从算法到数据的全面整合与优化。

① 地表最强Grok大模型:2月18日,马斯克发布Grok 3誉为“地球上最聪明的AI,引入了"思维链"推理能力,能像人类一样逐步处理复杂任务,多项基准测试中超越了括ChatGPT和DeepSeek等的其他顶尖模型。

② 地表最强AI大脑:纯视觉FSD方案和Dojo 芯片及超算中心:将自动驾驶FSD大模型嫁接到人形机器人,利用Dojo超级计算机平台,继续大量的数据仿真训练和深度学习,实现路径规划、物体识别、抓取物体、拧螺等精细化操作。

③ 地表最强软硬件垂直整合能力,拥有特斯拉汽车丰富的制造经验和强大的供应链基础:Optimus可在自家源头车间真实场景的搬运、学习和训练、不断迭代模型和软件系统;另外机器人的核心零部件:丝杠、电机、减速器、轻量化材料、轴承和齿轮、EV电池、轻量化一体化设计,灵巧手及模组、一站式服务,全链条优化和整合,能更好地控制质量和成本,也是大规模量产的保障,无人能及。

④ 量产和成本优势:马斯克去年扬言:特斯拉计划2025年生产1万台Optimus,2026年中开始月产1万台;随着生产成本预测将在年产量达到100万台时降至2万美元,人形机器人将极大地推动进入普通家庭的步伐。2 月 6 日,特斯拉在美国弗里蒙特的工厂发布了多个工程岗位的招聘,这一举措标志公司在加速推进人形机器人 的量产。

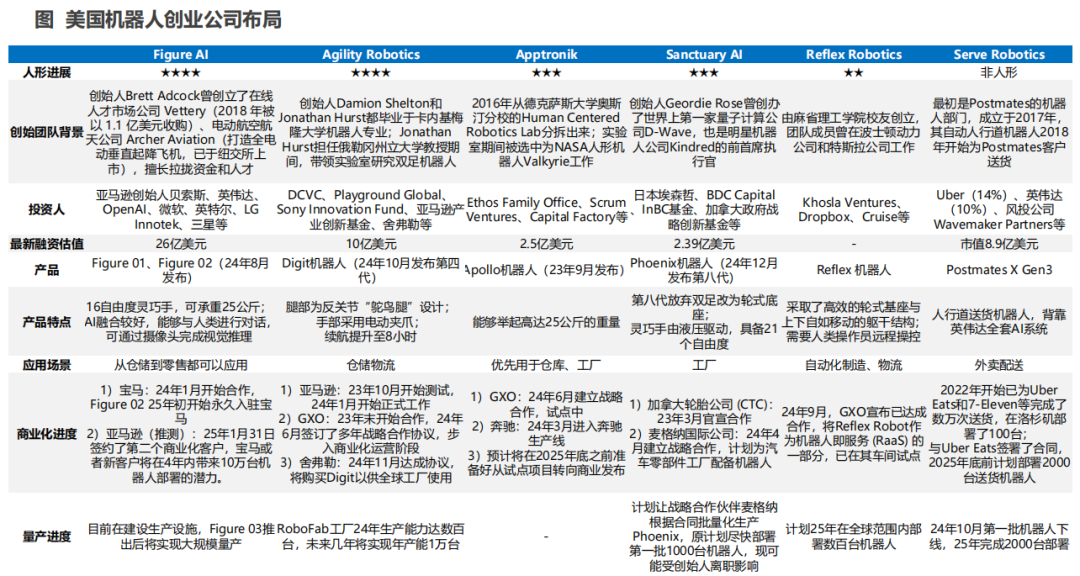

(2)FigureAI:英伟达、OpenAI和微软投资

Figure AI于2022年末创立,总部位于美国旧金山。2023年3月发布人形机器人Figure 01,2024年8月发布Figure 02。Figure 02的硬件能力以及与AI的融合程度显著提升。外观方面,没有任何电线或电子设备裸露在外,使得整体外观更加可靠和美观。硬件方面,第四代灵巧双手拥有16个自由度,可抓取25公斤物体;电池容量较前代产品增加了50%,一次充电可运行5小时。

B轮融资是由微软和OpenAI主要领导的,OpenAI帮助Figure建立模型,但25年2月4日创始人宣布Figure终止与OpenAI的合作,放弃了之前演示的Figure01和02中采用的OpenAI的模型,而是全新自研的VLA模型Helix。微软帮助Figure进行训练,英伟达则在GPU硬件和其他模拟工作上给予了大力支持。

Helix最牛的首创技术就是它是第一个视觉-语言-动作(VLA)三者合一的最聪明模型,简单说,机器人能看懂周围环境,听明白你说的话,然后直接做事。比如你说“把桌上的苹果给我”,它就能找到苹果并递给你。

商业化方面,Figure 02在宝马工厂测试结果很成功,25年初开始永久入驻宝马,并于25年1月底签约了第二个商业化客户。未来,公司要迭代到Figure 03时将实现大规模量产和商业化;机器人可以降到每台设备低于2万美元。

(3)Agility的 Digit (类似鸟人)

Agility Robotics于2015 年成立,由俄勒冈州立大学拆分出来的机器人公司。其旗舰产品,Digit身高5英尺9英寸(约175cm),类似一个”鸟人“”采用蓝绿和金属灰的配色。其肩部和髋部装有不锈钢执行器,头部和躯干布满了电路和传感器,所有组件通过整齐排列的电线连接,整体设计模仿人类的神经系统。Agility Robotics 已经筹集了来自DCVC 领投和德国老牌汽车零部件供应商舍弗勒共1.9 亿美元资金,跻身独角兽,并于今年 10 月发布了 Digit 的第四代版本。

其续航时间从2小时提升到8小时,外形结构腿部依然是经典的反关节“鸵鸟腿”设计(可能是世界唯一一家采用“鸵鸟腿”方案的头部公司)。Digit的稳定度和速度表现看起来非常优异,能够自如地执行倒退和下蹲的动作;手部还是采用电动夹爪;机器人的正面、侧面与背面都安装有摄像头与激光雷达。而Agility采取二维码辅助Digit定位,而不是传统大多数的纯视觉方案,并且是在人机隔离的环境下工作。

商业化方面:Agility提出“机器人即服务(RaaS)”租赁模式与整机购买两种商业模式。23年与亚马逊的西雅图的仓库中进行测试,拥有高达97%的任务完成成功率。23年12月开始与全球最大物流供应商GXO合作,24年8月Digit已经GXO成功完成了1万个订单的履约里程碑。24年11月和德国的汽零件舍弗勒等达成合作,预计2030 年前在全球 100 家工厂中全面部署人形机器人。

(4)Apptronik的Apollo(曾与NASA合作)

成立于2016年,总部位于美国德州,是从德州大学奥斯汀分校人本机器人实验室孵化而来。与波士顿动力类似,Apptronik与美国政府关系紧密,2023年9月,Apptronik推出最新的人形机器人Apollo。Apollo的前身是Apptronik与NASA合作设计的机器人Valkyrie。

Apollo的核心优势在于其多功能性和适应性,能够在短期内应用于仓库和制造工厂,执行物流、搬运和生产辅助任务,同时具备扩展到建筑、石油和天然气、电子产品生产、零售、物流配送、老年护理等更多领域的潜力。其模块化设计和灵活的配置使其能够轻松适应不同的工作场景和任务需求。

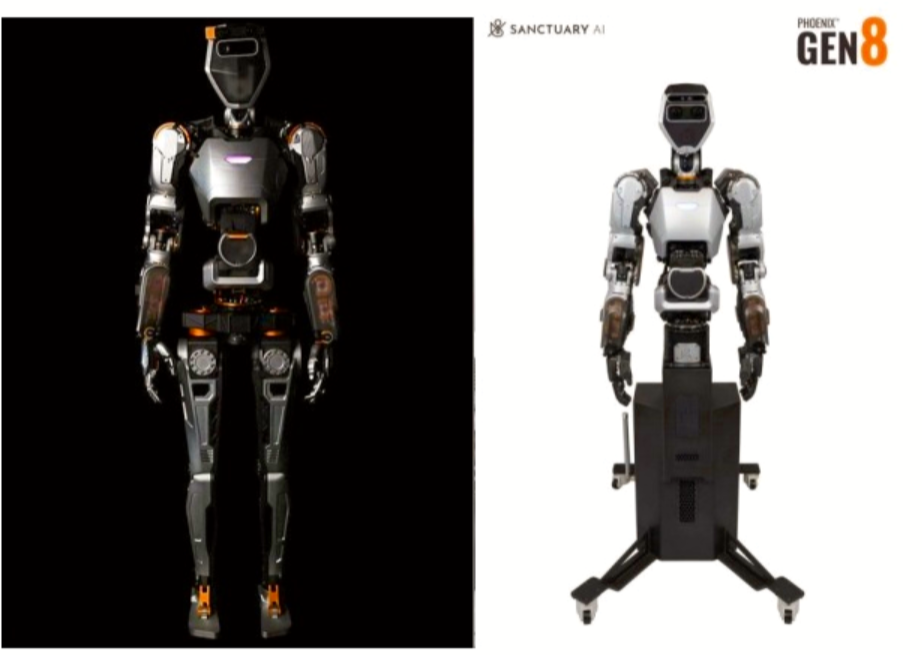

(5)Sanctuary Al的Phoenix

下图 :第七代(左)、第八代(右)

2018年成立的Sanctuary AI总部位于加拿大温哥华,迄今为止已经完成了超过1.4亿美元的融资,股东有BDC Capital和InBC基金,其旗舰产品Phoenix2024年12月已经迭代到第八代。

公司一直没有重点展示其行走能力,放弃了第七代的双足运动,改为轮式运动,更多聚焦于上半身的灵活性和操作能力公司没有重点展示其行走能力。灵巧手具备21个自由度(特斯拉为22个),由液压驱动,灵敏度和手臂都走在行业前列。

自研的Carbon人工智能系统为Phoenix赋予了类人智能和泛化能力;公司还与微软和英伟达建立了合作关系,这不仅有助于加速AI研究和开发,还为实现"大型行为模型"(LBM)奠定了基础。

在商业化进程中,Sanctuary AI已经取得了实质性进展。2023年3月,公司与加拿大轮胎公司(CTC)合作,完成了首个通用人形机器人的商业部署。2024年4月,公司又与汽车零部件龙头麦格纳战略合作,计划2025年将Phoenix机器人部署到麦格纳的汽车配件工厂。

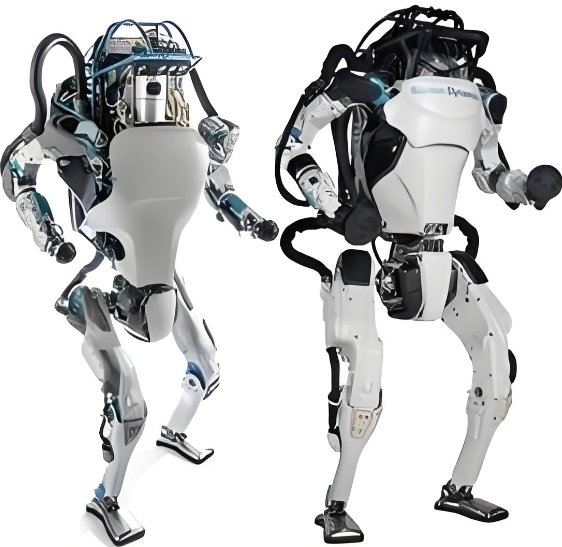

公司2005年推出四足机器狗BigDog,2008年开发PETMAN机器人,2013年首次公开Atlas,后续16-24年陆续更新了Atlas的行走、跳跃、后空翻、跑酷等能力。2024年宣布液压Atlas退役,并公布了下一步全电动Atlas机器人,电动版Atlas更强大,运动范围更广。

由于商业化能力缓慢,多次易主被收购:2013年被谷歌收购,2017年被软银收购。2021年被现代汽车集团收购,持有80%股份,估值11亿美元,预计25年底在现代汽车产线上测试。

公司还与英伟达合作,利用英伟达的AI和Omniverse技术,加速人形机器人的开发,包括使用英伟达的Isaac Sim进行模拟训练,以及使用英伟达的Jetson Thor等计算平台来运行模型;2024年与丰田研究院达成战略合作,将利用丰田在LBM(大行为模型)的能力加速Atlas人工智能能力的发展。

(7) 1X Tech 的NEO Beta

图 EVE(左)和NEO(右)

全称 1X Technologies,2014年成立于挪威,最初名为HalodiRobotics,公司团队普遍来自Google Brain、Deepmind等知名公司,具有强大的AI人才储备。具有EVE、NEO两款产品:第一代EVE为轮式机器人,用于物流、零售和守卫;第二代NEO为人形机器人,定位家庭服务场景,2024年8月一经推出,NEO Beta以其动作的自然协调和流畅性在社交媒体上吸引了广泛的关注。

NEO Beta拥有世界领先的伺服电机技术 ,采用“高扭矩、小齿轮比、低动能”设计,并且运用先进的传感器和人工智能,身体结构采用了类似人类肌肉组织,使其能够响应人类的情绪、语音命令和手势,机器人表现得非常灵活和流畅。

公司2023年获得OpenAI 2350万美元投资,2024年年初中坚科技(002779)参与了1X的股权投资,与软银、OpenAI、瑞典SQT、三星等共同参与了投资。2022年1X与OpenAI合作,引入了语言和具身学习模型,但尚未像FigureAI接入最新的Chatgpt4。

商业化方面,2023年公司与ADT Commercial合作,将EVE机器人车队应用于夜间形状巡逻工作,已经销售了上百台。NEO为通用型人形机器人,主要定位家用市场,正尝试量产准备。1X 的目标是到 2025 年生产数千台装置,到 2028 年产量有可能提高到数百万台。

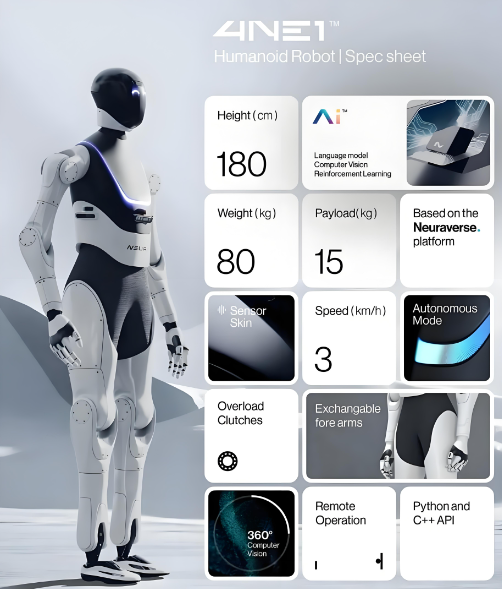

(8) Neura Robotics的4NE-1

德国唯一人形机器人公司,成立于2019年,斩获近10亿元新融资,已拿下近80亿元订单。2024年5月,Neura首次推出了人形机器人4NE-1,表演了洗衣服、收衣服、浇花、调酒等动作,展现了多任务处理和通用性的潜力。

公司最大的优势在于与人类的强大互动能力,不仅能够识别不同声音、语言与情绪,还能通过语音与动作与人类、周边环境交互。团队一直在研制认知机器人,也就是拥有记忆,能够在复杂且不断变化的环境有听觉、视觉与触觉等多模态感知能力,Neura 称自己拥有世界上第一款认知协作机器人。

在大模型方面,Neura Robotics开发复杂的软件,包括基于云的平台“Neuraverse”,2024年9月起,Neuraverse开始应用英伟达的 NVIDIA Project GR00T 的基本模型及其相关升级和训练机器人。

商业化方面,2024年,NEURA与川崎机器人(美国)公司合作开发CL系列协作机器人,进一步推动制造业的自动化和智能化;另外,大族机器人曾与Neura Robotics共同研发了第一代七轴协作机器人MAiRA,以及多感知自动导航车MAV等产品;MAiRA七轴协作机器人负载18kg,臂展1.6m,速度4.5m/s,定位精度±0.01mm,适用于精密行业。

(9)Mentee Robotics:

Mentee Robotics来自以色列,成立于2021年底,领导人Amnon Shashua也是是全球最大高级驾驶辅助系统(ADAS)供应商Mobileye的创始人。公司团队在生成式AI和计算机视觉方面有深厚积累,自主研发了所有AI模型,MenteeBot所有操作层都接入AI,具备强大沟通和运动能力。

沟通方面,搭载了更加丰富的自然语言模型,可以与人类进行自然的交流。运动方面,首先,采用NeRF技术赋予机器人强大的3D视觉能力,能够精确感知周围环境,识别各种障碍物和目标;其次,配备了高效的路径规划和实时调整算法,使得它能够紧密跟随人类,既不会碰撞,也不会落后。

MenteeBot目前仍处于原型阶段,公司计划在2025年Q1推出可量产的原型机。MenteeBot的产品线将分为两个版本:一个面向家庭用户,专注于家务操持;另一个则面向工业场景,如物流仓库。2025年2月11日,MenteeBot V3.0发布,一款完全垂直集成的人形机器人,尤其是定制化自研执行器,其功率达到市面上同类产品的三倍,无论是在复杂的工业环境,还是在日常生活场景中,表现出色;可热插拔的换电方式,运行时间超过3小时,且支持7x24小时全天候运行,这一特点使其非常适合实际生产环境。

(二)以下为初创型公司排序:

从技术迭代、大模型能力、和量产商业化能力出发,排名如下:

Figure AI> Agility> Apptronik>Sanctuary AI>Reflex Robotics:

Agility于24年6月步入商业化运营阶段,且自有工厂24年生产能力达数百台,后续将实现年产能1万台;Figure AI于25年初开始永久入驻宝马,目前在建设生产设施;Apptronik预计将在25年底之前从试点项目转向商业发布。

具体介绍看下表,这里不一一列举了。

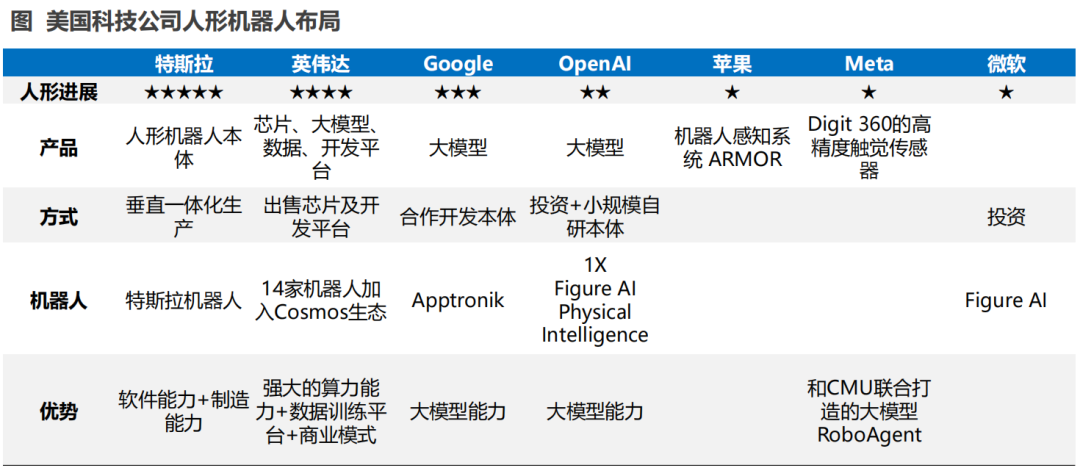

(三)国外大厂机器人布局排名:

特斯拉>英伟达>Google >OpenAI>微软 >亚马逊>苹果/Meta

1)从进展看,特斯拉居首,FSD纯视觉+深度学习神经网络+Dojo超级计算平台从芯片、数据训练、大模型到本体制造、运控模型均自研自产,全栈能力,六边形全能战士。25年已制定千台量产目标。

特斯拉不仅是新能源汽车的龙头,也是人形机器人创新的龙头,到2023年12月发布第二代人形机器人Optimus-Gen2,中文名人擎天柱,可以精准抓取物品(精准的拿起和放下鸡蛋);2024年10月,Optimus Gen2在“We,Robot”发布会中展示了其新一代的灵巧手拥有22个自由度、含28个执行器(电机+驱动器+机械传动部件)。

Gen2 相比之前的版本有了显著提升:在做出动作时,该机器人的四肢、躯干、手指动作都极为灵活,且与人类接近兼具工业和家庭用途。预测2025年将有1000多个或数千个擎天柱机器人在特斯拉工作,在2026年实现Optimus的大规模生产,并走入生活领域。

2)其次为英伟达

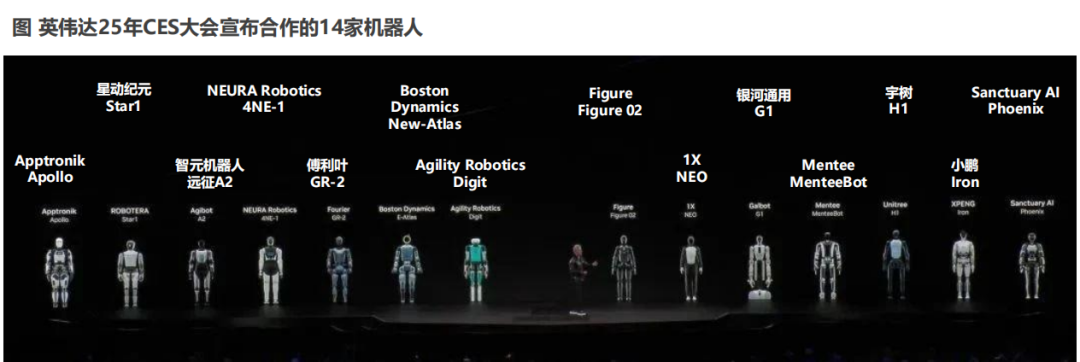

其具备强大的算力能力+数据训练平台优势,利用微软芯片、数据、大模型、开发平台,为人形机器人公司打造底层开发生态,已与14家人形公司合作:

这14家分别是:① Open AI入股的1X、②德国的思灵Agile Robots、③亚马逊入股的Agility的digit、④微软投的Figure AI、⑤谷歌合作Foretellix的Apollo、⑥宇树科技的H1、⑦ 傅利叶的Fourier、⑧ 银河通用的Galbot、⑨智元的AgiBot;⑩星动纪元的Robot Era、⑪小鹏的Iron、⑫Neura Robotics、⑬MenteeBot的Mentee、⑭ 加拿大Sanctuary Al的Phoenix

3)再者为Google,自研大模型+投资

谷歌在人形机器人领域的布局主要围绕其人工智能子公司DeepMind展开,从放弃本体聚焦机器人大模型,到再次牵手机器人公司合作下一代人形机器人。24年底,谷歌花了3.5 亿美元,投资了 Apptronik 加速 Apollo 机器人的规模化生产,具备大模型能力。

OpenAI目前通过投资和自己小规模研发机器人本体,尚未All in。

4)然后是微软:投资+技术合作+研发创新

2024年2月,微软投资了人形机器人Figure AI 6.75亿美元;另外,微软通过其人工智能和物联网实验室(AI & IoT Lab)推出了具身智能(Embodied AI)联合创新计划,旨在为企业提供AI技术、云技术和硬件技术的全方位支持;其次,与加拿大的Sanctuary AI机器人公司合作,致力于开发适用于通用人形机器人的AI模型。

亚马逊主要围绕其庞大的物流和仓储自动化需求,布局人形机器人。通过收购、合作与技术研发等多重手段,2023年,亚马逊在其仓库中部署了由Agility Robotics开发的双足机器人Digit。能够与人类工人协作,执行诸如搬运空货箱等任务,其设计专为适应复杂的仓储环境。

6)最后是苹果和Meta:

目前专注机器人细分感知领域,苹果与卡内基梅隆大学联合开发了一套机器人感知系统ARMOR可用于机械臂,未来很有可能自研;

Meta此前收购Digit触觉传感器团队,在其现实实验室(Reality Labs)的硬件部门组建了机器人研发团队,Meta短期的战略是不做硬件,专注于开发的软件、传感器和计算组件,如AI和AR、VR设备上数据收集等方面的技术成果。

看了国外的技术和大模型、还有产业化能力,国内人形机器人的水平就一目了然了。

四、国内人形机器人大PK

24年国内人形机器人百家争鸣,未来20年产业大趋势确立。优必选、宇树、乐聚、智元、傅里叶等国内机器人厂商于2024年均发布了最新机型,头部企业基本全部具备双足机器人的开发能力,并且在尺寸、自由度、负载等参数上均实现跨越式进步。

我们以2025年CES科技电子展,黄仁勋推出的NVIDIA Cosmos大模型平台的,公布的14家合作机器人厂商,代表了地表最全强的人形机器人水平,其中,中国占6家。

结合以上老黄合作的机器人公司,我们从技术指标、自由度、运动控制、AI大模型能力、品牌知名度、应用场景和商业化能力,综合得出排名如下:(排名仅个人观点,不代表真实水平)

优必选>宇树> 达闼>智元>傅里叶>银河通用/星动纪元>深圳六小龙

(1)优必选--国内第一股

公司2012年成立,2023年底港股上市,国内人形机器人第一股。虽然经历“内讧”风波,营收不及亏损等问题,但毕竟是国内首个商业化的大型人形机器人公司。

最初聚焦小型人形机器人,并于2014年生产了熊猫学习机器人Alpha,面向AI教育市场,2016年,公司凭借540台Alpha 1S登上央视春晚舞台。2018年推出第一代Walker人形机器人,并不断迭代升级。目前公司发布了Walker、Walker X、熊猫机器人悠悠三款大型人形机器人产品,面向AI教育、物流、康养、商业服务等多个行业提供解决方案。

全栈式技术拥有 2100项专利,形成了“硬件+软件+服务+内容”的一站式智能服务生态圈技术指标:全球首个实现人形机器人量产的厂商,Walker系列拥有全身40+自由度,双足步态控制误差<2cm。

●运动控制:基于自研3D视觉定位+多传感器融合,实现动态平衡、上下楼梯、舞蹈等高难度动作。

●AI能力:搭载多模态交互系统「Cloud AI」,整合自研语音、视觉大模型,支持场景化任务学习,Walker S通过接入百度文心大模型,多模态感知与运动控制能力上提升,获得了高级的意图理解能力和细粒度规划能力。2025年2月20日,优必选官网公布将基于DeepSeek-R1研发适用于人形机器人的多模态具身推理大模型。

商业化方面,国内最快,目前Walker S1已经进入比亚迪、吉利领克、富士康、东风柳汽、一汽红旗、顺丰等多家企业建立了合作关系进行实训,已落地教育、康养、导览等场景,推动人形机器人在不同行业的应用。2024年,Walker S1已收到车厂超过500台的意向订单。未来,优必选计划在3-5年内重点突破3-5个行业,并且通过18-24个月的生产线实训逐步实现人形机器人的量产,2024年累计出货超2万台,估值超百亿美元。

(2)宇树-机器狗的龙头

宇树排第二位,很显然是他最近火爆的知名度有关,当然本身的技术也不错,未来有潜力晋升第一梯队。

宇树2016年成立,90后的王兴兴用8年时间带领宇树成为行业独角兽,目前估值80亿。2月17日,在人民大会堂举办的“民营企业座谈会”上,总书记勉励宇树王兴兴说:“你是这里面最年轻的”。未来的发展潜力,无需赘言。

在核心零部件上,自主研发电机、减速器、控制器、激光雷达、双目相机等机器人的关键核心零部件,配备了先进的三指灵巧手Dex3-1,同时由机器人世界模型UnifoLM驱动;AI方面,使用与英伟达合作的大模型,利用其通用AI优势为机器人赋能。

公司的核心产品是工业级四足机器狗B1和B2分别是22年和23年推出,占全球销售60%份额;2023年8月推出通用人形机器人H1,2024年5月又迭代G1,售价9.9万起,为业界最低。

(3)达闼科技 CloudMinds (小仙女)

2015年12月成立,23年达闼首次亮相人形双足机器人XR4“小紫”,去年就传闻去香港IPO,是智能机器人领域的头部企业。

创始人黄晓庆曾是中国移动研究院院长,业界首个提出“云端机器人Harix”架构概念,即通过“云端大脑+安全网络+机器人”本体的结合,实现了智能机器人的全栈技术积累,定位是服务消费机器人,理念是“机器人服务于人、达闼服务机器人”,让云端机器人服务于千家万户。

发布首个机器人大模型RobotGPT,荣获“最具国际突破中国品牌”奖项,2000+专利申请,云端机器人专利全球第一,发布云端机器人操作系统海睿OS 5.0、人形智能机器人Cloud Ginger 2.0、智能柔性执行器SCA 2.0。

技术指标:Ginger机器人配备32自由度,云端大脑架构支持毫秒级响应。全球首个5G云端机器人架构缔造者,其HARIX OS天脑系统实现90%以上决策上云。实现复杂地形自适应行走和双臂协同操作。

商业化能力上:重点布局医疗陪护、智慧城市,2025年计划部署超5000台。在老人陪护赛道拿下全国68%养老机构订单,与中国移动共建的机器人云平台日均处理20PB数据量,堪称机器人界的"亚马逊云

(4)智元机器人

智元Agibot成立于2023年2月,由原华为“天才少年"稚晖君创立,在华为昇腾计算产品线任人工智能边缘计算专家,2023年离职,与上海交大教授闫维新共同创业成立智元机器人,专注于AI与机器人融合技术,研发通用人形机器人和具身智能产品。成立仅两年,公司已完成8轮融资,估值超70亿元,投资方包括高瓴创投、比亚迪、蓝驰创投等头部机构。

智元开始即全栈,软件、硬件、大脑、小脑、云系统等都自己做,同时不考虑代工组装,直接在上海临港建厂投产。

2023年,公司成立半年后即推出远征A1(身高175cm,承重80kg),AI的自由度达49个,国内较高水平,2024年8月发布远征和灵犀X1(全栈开源机器人)系列五款新品,同时AimRT和灵犀X1。

2025年1月份智元机器人推出全球首个4D世界模型EnerVerse,通过自回归扩散模型,在生成未来具身空间的同时引导机器人完成复杂任务。智元还定义了 G1 至 G5 的具身智能技术演进路线。G1主要针对特定场景;G2面向更多场景任务,具有一定的泛化能力;G3 从原先的算法驱动转变为数据驱动;G4 引入了仿真数据和世界模型;G5 致力于从感知到执行,具备高度的自主性和适应性。目前智元处于G2和G3阶段。

智元机器人正携手均普智能、数字华夏、科大讯飞、北电数智、软通动力等商业伙伴一起,面向不同场景打造商用落地的解决方案;截至2025年1月,公司通用机器人累计下线突破1000台。

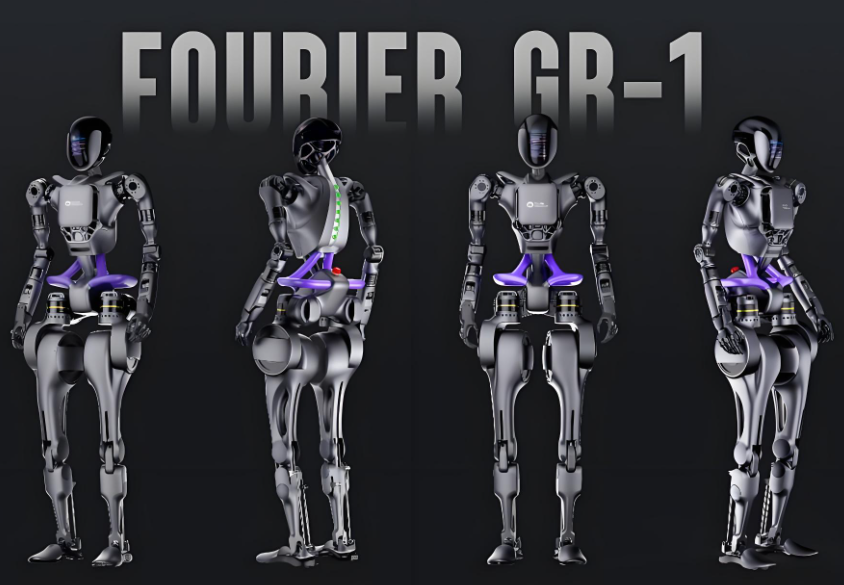

(5)傅里叶机器人 (FOURIER )外骨骼机器人

2015年,创始人顾捷以数学家傅利叶(Fourier)的名字命名“傅利叶智能”成立开始时专注于医疗康复机器人的开发。在16、17年分别推出上肢与下肢康复机器人。

得益于无框电机的发展,傅利叶在19年建立人形机器人项目,并在23年正式发布通用人形机器人GR-1,实现了从康复机器人到人形机器人的转变,24年9月发布的GR-2。目前,傅利叶形成了“康复机器人+伽利略系统+人形机器人(GR-1+GR-2)”的产品体系。

公司自主研发的高性能执行器FSA集电机、驱动器、减速器及编码器于一体,保证了GR-1的运动灵活度与控制精准性;GR-2,全身共有53个自由度,主要体现在搭载的新一代12自由度灵巧手与FSA2.0提供的强劲运动控制。

商业化方面,目前,GR-1在在中国建设银行训练,在上汽通用汽车工厂实测,借助康复领域的经验进行康复助手试练等。24年机器人GR-1交付量已经超过100台,2025年预计全行业有望达1000台以上。

(6)银河通用:

成立于2023年5月,创始人王鹤92年北大博导,1年融资12亿,2024年中国人形机器人行业融资“标王,超级独角兽。24年6年在英伟达 CES2025 会上发布第一代人形机器人Galbot G1,首代具身大模型机器人。它采用“双臂+单腿+轮式底盘”的躯体结构。采用轮式地盘,因为可以控制成本及保证性能稳定。之后将逐渐过渡到双腿形态。

软硬件大集成:硬件方面,为解决Sim2Real差距,银河通用开发了深度传感器仿真器;软件方面,自研空间智能大模型Open6DOR 、它是第一个支持开放语义指令六自由度取放的大模型系统, 基于视频的端到端大模型NaVid、抓取大模型 GraspVLA、操作大模型SAGE等通用大模型。

商业化方面, 2024年9月,与美团买药合作, 在24 小时无人值守下,G1在美团买药展位完成了补货、取货任务 。目前G1已与奔驰、极氪等车企合作,在天窗转运、拆垛、料箱转运中自主规划纠错,提升整个生产装配效率。

(7)星动纪元

成立于2023年5月,创始人陈建宇为清华叉院教授,斯坦福计算机博士;阿里巴巴入股的第二家人形机器人。24年8月星动纪元发布首款产品级人形机器人星动STAR1与灵巧手XHAND1;2024年12月,星动纪元推出了端到端原生机器人大模型ERA-42,ERA-42是世界范围内首个真正的五指灵巧手具身大模型

公司特点:人形机器人+自研灵巧手”成为星动纪元的产品特色。是首个爬上长城的机器人。

星动纪元在24年12月公布的ERA-42是国内首个真正意义上的端到端原生机器人大模型,世界范围内首个真正的五指灵巧手具身大模型,比肩世界领先水平。与自研五指灵巧手星动XHAND1结合后,能够完成超过100种复杂灵巧的操作任务。

(8)深圳机器人六小龙:(众擎/乐聚/普渡/帕西尼/越疆/逐际动力等

① 众擎:成立于2023年,有小鹏背景,全栈自研技术。24年7至12月先后推出了面向科研教育的首款双足,机器人SA01、工业全尺寸人形机器人SE01和全开放通用具身智能体PM01,分别仅售3.85/15/8.8万元。

② 乐聚:2016年成立,源自哈工大机器人团队,2024年6月,乐聚的“夸父 Kvavo”机器人搭载盘古大模型;目前已与华为云、海尔、中国移动、江苏亨通等行业领军企业建立战略合作关系。

③ 普渡:于2016年成立,以餐饮配送机器人起步,2017第一款“欢乐送”机器人问世,与海底捞、呷脯呷脯合作。截至2023年底,累计出货量超70,000台,出货量国内居首,以23%份额占据全球商用服务机器人收入第一。

2024年1月首次提出了Robot-to-Everything架构,实现万物互联,全场景的智能生态。普渡开发了初代类人形机器PUDU D7,五指灵巧手PUDU DH11以及首款全尺寸双足人形机器人PUDU D9,率先完成了专用、类人形、人形三类机器人的完整产品布局。

④ 帕西尼感知科技 : 21年成立多维触觉技术和灵巧手定义行业天花板;2023年8月世界机器人大会上,发布行业首款搭载多维触觉传感器之人形机器人Tora,多维触觉灵巧手DexH5及多维触觉传感器产品PX-6AX、PX-3A产品系列。

⑤ 越疆科技 : 2015年成立,2024年12月23日香港IPO,协作机器人第一股;全球部署超8万台,在工业、商业、落地超200+场景。

⑥ 逐际动力:22年成立,深圳南科大孵化,阿里巴巴投资的第一家人形机器人企业;24年10月发售首款多形态双足机器人TRON 1。

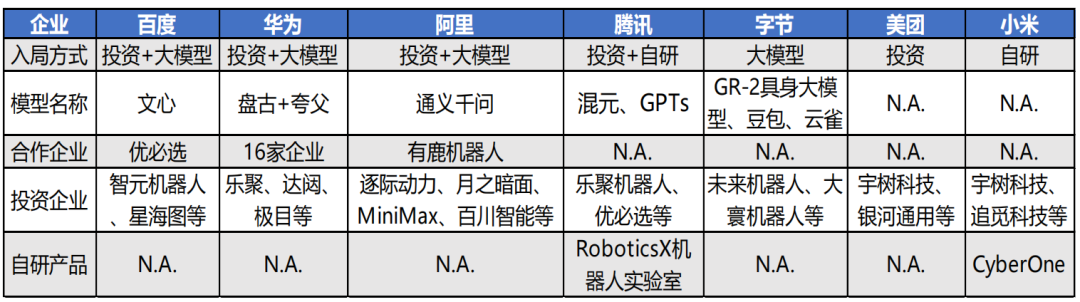

(二)大厂入局人形机器人

人形机器人领域前景广阔,2024年风口再起,虽然阿里、百度、腾讯等诸多互联网企业都开始尝试入局人形机器人,多以“投资+大模型”的方式从“大脑”方面布局人形机器人。

目前从技术水平、自研硬件、落地产品、大模型能力、和商业化进程,排序如下:

小米>小鹏>华为>腾讯>广汽/奇瑞>豆包/阿里/百度/美团(仅为个人观点,不代表真实水平)

1、小米

排名第一的应该是小米,与多数互联网企业不同,小米选择自研人形机器人。

2022年,小米发布搭载小米自研人工智能的全栈人形仿生机器人Cyber One,被认为是小米进军人形机器人产业的里程碑产品。Cyber One暂时不会量产,而是选择积极融入小米自有制造系统当中。

小米CyberOne,消费级定位,关节自由度仅21个,全身21个自由度,能够实现各自由度0.5毫秒级别的实时响应,可模拟人的各项动作,但成本控制强(量产成本<50万元),AI侧重语音/表情交互,能够感知45种人类语义情绪,分辨85种环境语义。

2024年6月,北京小米机器人技术有限公司乔迁至北京亦庄小米工厂,并宣布Cyber One在小米自有制造产线上的分阶段落地,除此之外,小米还研制出了高性能仿生四足机器狗Cyber dog和Cyber Dog2,不过机器狗和Cyber One一样,暂时都没有量产

2、小鹏

2020年,小鹏进军机器人赛道,收购四足机器人企业“多足机器人”,成立“鹏行智能”,2023年发布双足机器人PX5。2024年年11月,小鹏发布Iron。

Iron人形机器人:Iron几乎将PX5的软硬件重新设计,以真人1:1的比例打造,身高达到178厘米,体重70公斤;拥有62个全身主动自由度和15个手部可动自由度;“大脑”采用了小鹏自研的图灵AI芯片,拥有高达3000T的算力,具备强大的数据处理和学习能力,能够像人一样进行思考和记忆。

Iron还融合了AI鹰眼视觉系统,实现了720°无死角的环境感知能力;结合端到端大模型和强化学习算法,Iron在行走和避障如同小鹏汽车的精准与稳健。目前,Iron已在小鹏汽车的广州工厂实训,主要参与小鹏P7+车型的生产流程。

3、华为

华为机器人的发展阶段是:在2017年与爱丁堡大学、软银签订协议围绕AI+机器人开展研发。22年初步探索机器人领域,23年投8.7亿成立子公司极目机器人。2024年11月15日,华为(深圳)全球具身智能产业创新中心宣布正式运营,并与包括乐聚机器人、兆威机电、拓斯达、中坚科技、埃夫特、禾川人形机器人在内的16家企业签订合作企业合作备忘录。

华为的模式是:通过技术和资源赋能国产人形机器人:华为AI体系包括盘古大模型、毕昇编译器、云平台等,另外,华为在机器人上下游产业链协同方面经验丰富,可以迅速组织产业链优化产能,从而降本增效。

另外,华为生态构建可分为“华为赋能”和“华为智选”:①华为赋能模式 由华为云计算部门领导,华为提供模型、算法、算力底座、传感器、灵巧手等,企业使用体系开发产品和做场景落地,衍生出不同类型的机器人产品, 华为通过合作过程中获取反馈数据,不断优化和丰富自家模型;②“智选”模式 是在自身生态体系逐渐完善基础上,华为有望躬身入局人形机器人,可参照之前车的“智选”模式。

4、腾讯

腾讯Robotics X实验室成立于2018年,按照腾讯的风格,中间是一直先观望,2023年,Robotics X发布灵巧手TRX-Hand,2024年发布首个人形机器人“小五”,聚焦康养赛道,是机器人与人居环境二合一赛道上的里程碑式成果,但目前暂未进行试点及商业化。

腾讯主重心是投资多家机器人和大模型企业:2017年,腾讯便投资了乐聚机器人,2018年参投了优必选,成为第一大股东,其后还参投了宇树科技、星动纪元。大模型公司方面:腾讯投资了智谱AI,百川智能、月之暗面等7家AI大模型公司。

5、其他大厂

(1)广汽:2024年12月,广汽发布第三代具身智能机器人GoMate,核心零部件完全研发。GoMate采用了微型低压伺服驱动器,驱控一体化设计关节模组,还加入了广汽自研视觉自动算法,还配备了多种传感器以及云端多模态大模型,使其能够更好的感知周边环境。广汽计划2025年实现自研零部件批量生产,并将在广汽车间开展整机示范应用。

(2)奇瑞:2024年5月,奇瑞联手AI公司Aimoga共同研发的人形机器人Mornine正式发布。Mornine采用仿生设计,有着仿人硅胶面孔和模拟人类面部肌肉动作能力的设计,同时还配有五指灵巧手,进一步提升形象逼真度。

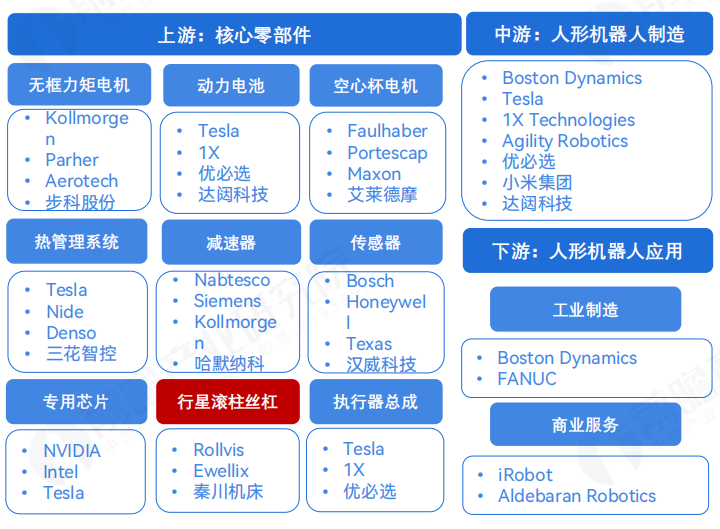

四、人形机器人产业链解析

人形机器人产业链可分为上游核心零部件、中游本体制造和下游系统集成及应用。以下是各环节的拆解、对应的国内龙头上市企业,以及上游核心零部件来分析。

1. 上游:核心零部件---金字塔尖

上游是人形机器人最核心的部分,主要包括以下关键零部件:电机、减速器、丝杠、控制器和传感器等硬件组件,以及相关的软件系统。

从长期角度来看,产业链中最具价值的部分在于软件。掌握或自主研发运动控制和人工智能算法等核心技术的企业,将在技术层面上主导人形机器人发展方向和节奏,成为此领域的“中枢”和“脑”,并且同时也成为中游机器人本体制造的主导企业。

从当前形势来看,传感器、减速器、电机和丝杠等核心零部件的价值占比较高,增量空间显著。由于我国工业基础好、相关产业链齐全,人形机器人核心零部件的发展潜力巨大。

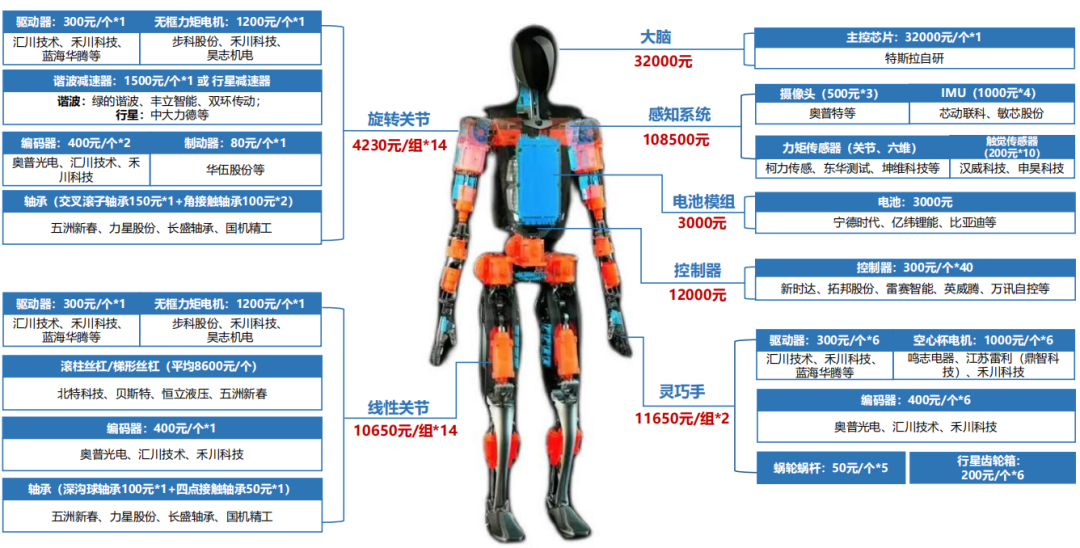

接下来,我们就以头部的特斯拉的Optimus 为例,拆解其零部件主要组成部分和供应商:

下图为特斯拉Optimus价值量拆分(基于2万美元成本前提)

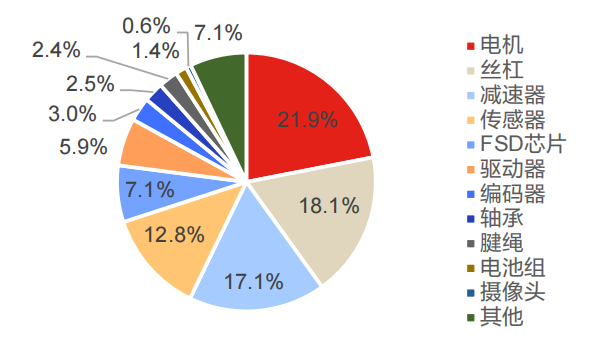

从技术壁垒看:行星滚柱丝杠>六维力矩传感器>谐波减速器>空心杯电机>无框力矩电机,我们一一拆解:

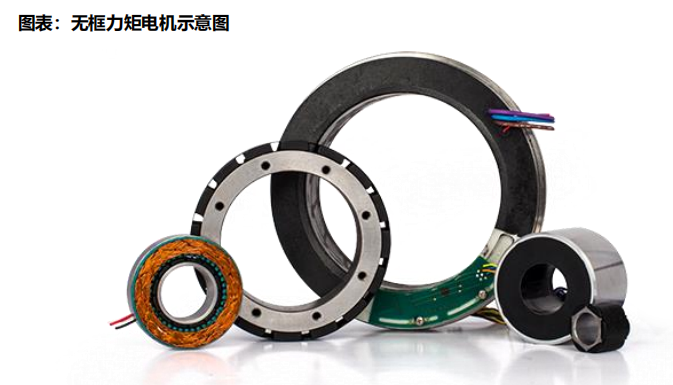

(1)电机--(价值占比21.9%,含无框力矩电机、空心杯电机)

人形机器人关节多采用无框力矩电机,灵巧手多采用空心杯电机。

(1.1)无框力矩电机(用于关节)

① 定义和组成:是一种特殊类型的永磁无刷同步电机,没有轴、轴承、外壳、反馈或端盖,仅包含定子和转子两个部件,内部部件转子由带永磁体的旋转钢圆环组件构成,直接安装在机器轴上;定子是外部部件,齿轮外部环绕钢片和铜绕组,以产生紧密攀附在机器壳体内的电磁力。

② 特点和作用:无框力矩电机属于伺服电机的一种,优点是质量轻、体积小、便于集成,容易维护,运动响应更快及能效高等特点、其研制难度较大,但可在中低速运动中提供更高扭矩,适用于人形机器人低速+高力矩需求,用于人形机器人线性关节和旋转关节。

③ 国内外企业竞争情况

22年市场规模为6.69亿,市场场规模不大;壁垒总体不高,国内企业有一定竞争力:目前主要壁垒在于:在磁路和工艺设计方面有一定技术壁垒,需要在低压供电的环境下输出更大功率。

国外供应商:科尔摩根、TQ Robodrive、Nidec、Parker等

国内龙头:步科股份(第三代无框力矩电机产品对标国际领先)、伟创电气、禾川科技、合泰科技、大族电机等。

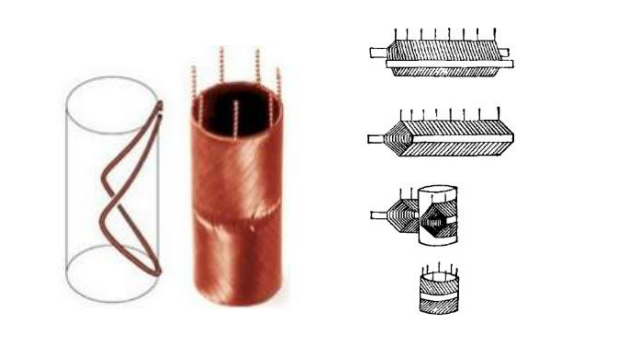

(1.2)空心杯电机(用于灵巧手)

① 定义和特点:

空心杯电机采用了无铁芯转子和杯状绕组设计结构,使得其尺寸较小,直径通常不超过 40mm, 同时具备体积小、重量轻、响应快、能量转化率高等特点。

② 壁垒和应用:

空心杯电机的三大核心壁垒为线圈设计、线圈绕制、自动化设备。适用于对电机有结构和高灵敏要求的航空仪表、数控机床等 行业。

③ 国内外企业竞争情况:

2023 年国内市场规模约为 11.38 亿元。我国空心杯电机市场集中度高且主要由外资占有,2023 年外资占 比约为 88%。

国外主要厂商: Maxon、Faulhaber、Portescap 等占据了绝大份额。

国内龙头:鸣志电机、兆威机电、伟创电气、拓邦股份、雷赛智能等

(2)丝杆--(价值占比21.9%)

详细请翻看之前的报告:行星滚柱丝杠--人形机器人“卡脖子”零件

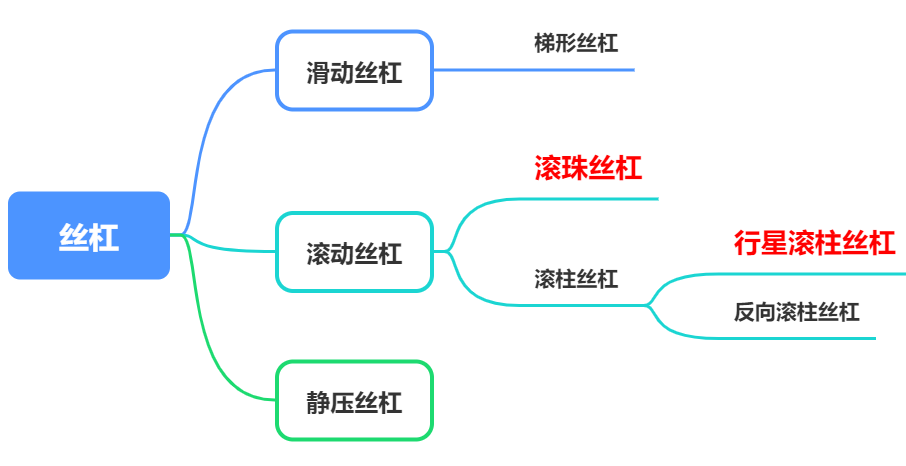

① 定义和分类

丝杠是一种机械传动装置,主要作用是将旋转运动(如电机输出)转换为直线运动。丝杠主要由一根带有螺旋槽的丝杠轴和可移动的螺母组成,螺母与丝杠的螺纹相互啮合,在围绕丝杠轴线转动的同时可以实现沿丝杆轴方向的水平移动,实现动力传递与位置控制。

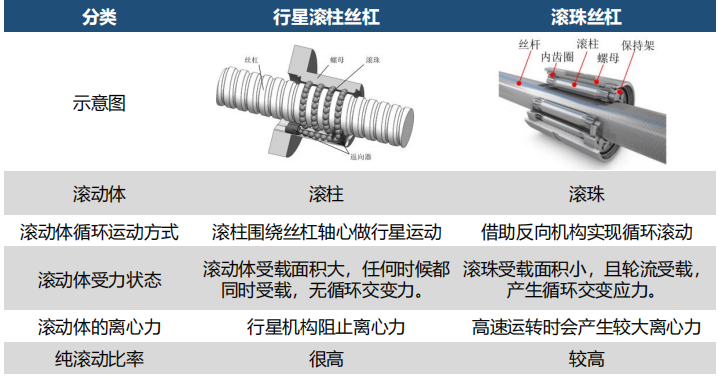

丝杠按摩擦特性可以分为滑动丝杠、滚动丝杠、静压丝杠等类型;滚动丝杠分为滚珠丝杠和行星滚柱丝杠。

滚珠丝杠具有摩擦力小、传动效率高、精度高等特点,目前国产化率为60%以上;滚柱丝杠具有高承载、耐冲击、体积小、高速度可达6000RPS(滚珠丝杠为3000-5000rps)、噪音低、寿命长(寿命是滚珠丝杠的10倍以上)等特点滚珠&滚柱丝杠传动效率可达98%,用于人形机器人的线性关节。

② 壁垒和应用

机器人零部壁垒最高的部分,也是我国被卡脖子的地方,难度在于加工到微米P1级别的极高精度和材料纯度、配方、热处理10-20多道工艺等knowhow。

此前滚柱丝杠较多应用在机床、航空航天、汽车等领域,高端制造领域自主可控大趋势下,贝斯特、秦川机床等企业加速布局。

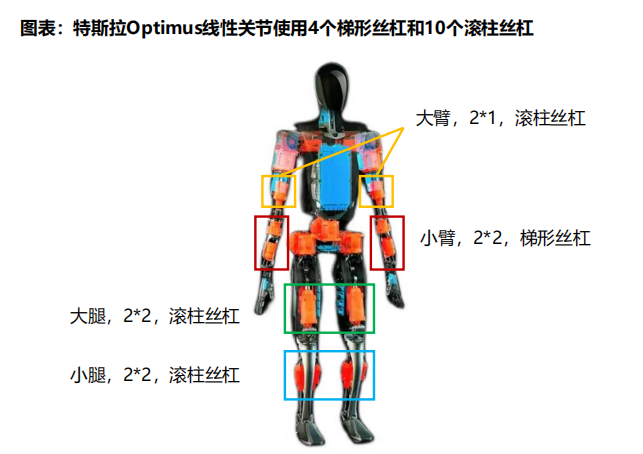

如下图,特斯拉的线性关节,其中23%的部分是丝杠,其中梯形丝杠用于小臂,滚柱丝杠用于承载要求更高的大臂、大腿、小腿。

③ 国内外企业竞争情况:

2023 年全球滚珠丝杠市场规模约为 19.6 亿美元,中国滚珠丝杠市场规模约为 20.5 亿元人民币;

目前全球供应商:Ewellix、Rollvis、GSA、Rexroth、CMC、南京工艺、济宁波特、优仕特等;

国内龙头:北特科技、贝斯特、恒立液压、五洲新春、双林股份、鼎智科技日发精机、华辰装备等。

(3)减速器 (价值价值17.1%)

详细精密减速器介绍,请翻看之前的报告:精密减速器-人形机器人核心零部件之王--行业深度全解析

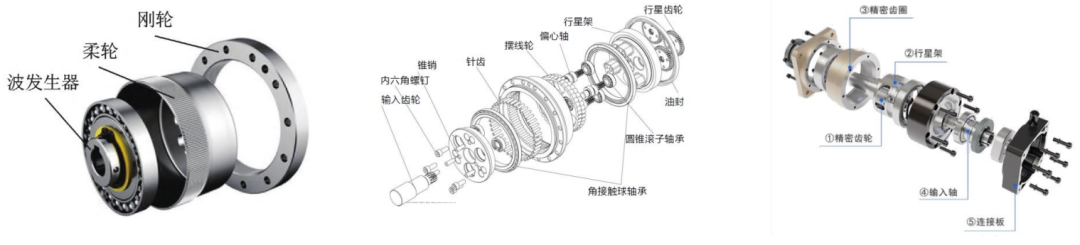

下图:谐波减速器(左)、RV减速器(中)、行星减速器(右)

① 定义与分类

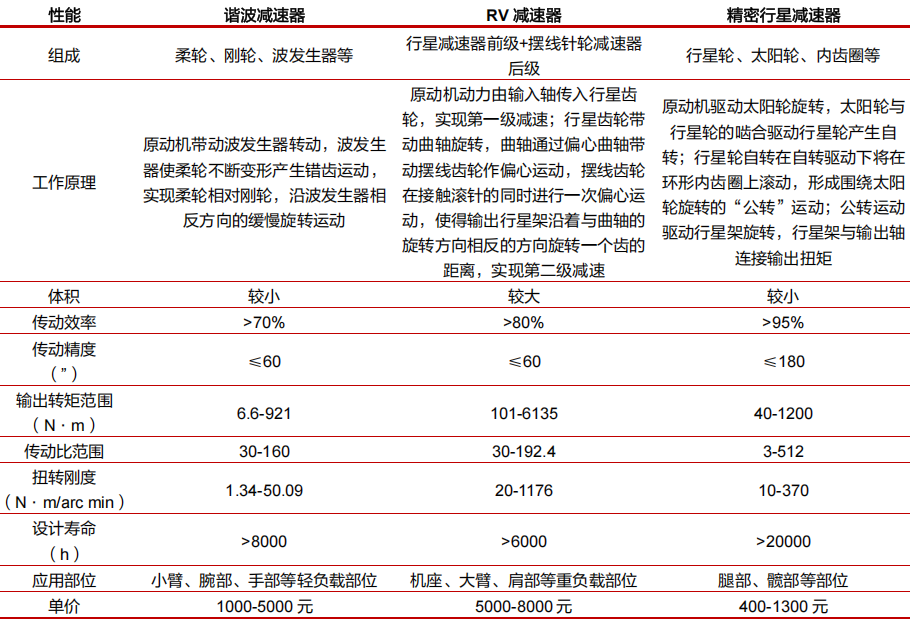

减速器为核心零部件,是连接动力源及执行机构的中间机构,具备改变转速、传递转矩、提高控制精度等作用。人形机器人的减速器一般分为谐波减速器、RV减速器、行星减速器这3类。

RV减速器体积较大,在人形机器人领域应用有限。谐波减速器体积小、减速比大、精密度高,将用于人形机器人身体旋转关节;行星减速器体积小、重量轻、传动效率高、寿命长,但精度较谐波减速器低,将用于人形机器人手部关节或对精度要求较低的部分身体关节。具体区别如下:

② 三大减速器区别对比

③ 国内外企业竞争情况

据统计,2023 年全球谐波减速器、RV 减速器及精密行星减速器市场规模均在百亿元以内;据华经产业研究院,2023 年中国谐波减速器、RV 减速器及精密行星减速器市场规模分别为 24.3 亿元、50.22 亿元、35.36 亿元。

世界:谐波减速器领域,哈默纳科绝对的世界龙头,约占全球1/3市场,其次是日本新宝;RV 减速器:日本的纳博特斯克占全球一半市场,第二名也是日本的住友;精密行星减速器:日系(新宝)、德系(纽卡特、威腾斯坦)、台系(精锐科技)在全球市场占据领先地位。

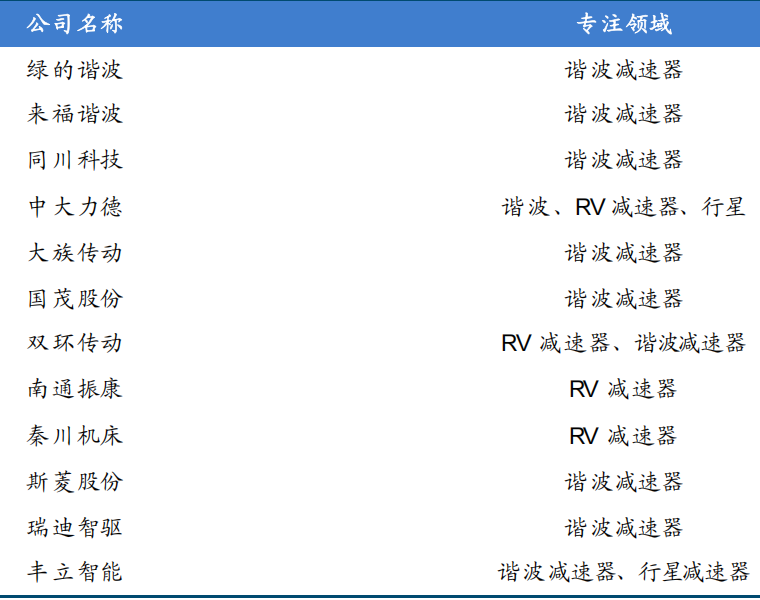

国内:谐波减速器领域,国内的绿的谐波、来福谐波、大族传动、德福机器人市场份额处于领先;RV 减速器领域,环动科技是绝对的龙头,13.7%的市占率位列全球第二,国内还有飞马传动、秦川机床、中大力德也有一定份额。行星减速器,科峰智能是唯一能够进入全球市场份额前五的中国内地厂商,科峰智能、纽氏达特及台湾厂商精锐科技、利茗亦占据一定市场份额。

如下图,国内减速器情况;

(4)传感器 (六维力矩传感器价值占比12.8%)

传感器是人形机器人实现类似人类感知作用的关键器件,人形机器人借助传感器,能够实现对自身状态以及外界环境的感知,为人形机器人实时决策和运动控制提供实时反馈,是实现具身智能的关键。

人形机器人传感器主要分布于关节及头部位置,分为视觉、听觉、触觉、嗅觉传感器,其中技术壁垒最高的六维力矩传感器,我们重点介绍。

详细介绍,请翻看之前的报告(1)人形机器人核心传感器--深度全解析(附传感器细分龙头);(2)力传感器-人形机器人核心零部件--行业研究

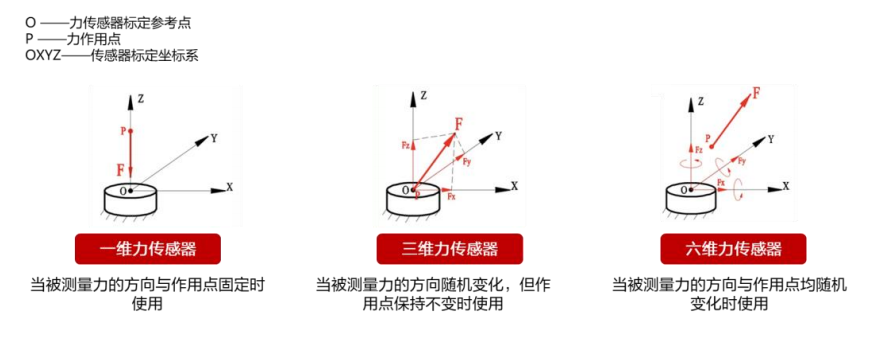

(4.1)六维力矩传感器

① 定义和分类

力矩传感器又称扭矩传感器,可在各种旋转或非旋转机械部件上对扭转力矩感知进行检测,将扭力的物理变化转化为精确的电信号,具有精度高、频响快、可靠性好、寿命长等优点。

力传感器是能够感受并度量重力、压力、拉力、扭力等力学量并将其转换为可用信号的传感器,根据测量维度,力传感器可分为一至六维传感器,其中一维传感器、三维传感器、六维传感器最为常见。一维力传感器用于测量方向与作用点固定的力,代表产品如称重传感器、压力传感器等。三维力传感器能够同时测量力在三维空间 XYZ 轴的三个分力,用于测量作用点固定,但方向在三维空间中随机变化的力;当力的作用点偏离传感器时,三维力传感器在承受三个分力的同时还要承受三个分力矩的作用,测量结果将出现较大的偏差。

六维力传感器是维度最高的力传感器,能够精确测量力在三维空间 XYZ 轴三个方向的分力及分力矩信息六维力传感器也被称为六轴力/力矩传感器、F/T传感器,用于精确测量X、Y、Z三个方向的力信息和Mx、My、Mz三个维度的力矩信息。

② 特点和应用

与其他力传感器相比,六维力传感器精度更高、力学反馈最全面,目前主要应用于机器人与自动化、高端机床、汽车测试、航空航天等高精尖领域。

力矩传感器是机械臂的关键部件之一,可为机械臂提供实时的力和力矩信息,实现机械臂对操作对象的力感知,从而协助机械臂完成精细和智能的操作任务。

③ 国内外企业竞争情况

2023 年全球六维力传感器市场规模为 2.25 亿美元;据 MIR,2023 年中国市场规模为 2.35 亿元。受限于技术壁垒高、自动化生产程度低,目前六维力传感器价格单价高达 2.4-2.6 万元,尚未形成的规模效应,市场较小。

全球前五厂商分别为ATI、Schunk、Advanced Mechanical Technology、宇立仪器、Kistler;

国内龙头:国内龙头:柯力传感、东华测试、昊志机电;宇立仪器(未上市)、坤维科技(未上市)

(4.2)视觉传感器

① 分类和区别

目前机器人公司除了特斯拉Optimus的才用的纯视觉方案,“端到端”神经网络本地运行,其他机器人产商小米、宇树等大多使用多传感器融合方案。

机器视觉技术按照成像维度的不同,可以划分为 2D 和 3D 两大类别。2D 成像技术使用到的传统 RGB 相机,仅能捕捉到物体表面的纹理信息,没有物体到相机的距离信息;

3D 视觉感知技术有效地补充了 2D视觉技术的不足,使得更加复杂和智能的功能得以实现。3D 视觉感知技术主要包括飞行时间(ToF)法、双目立体视觉法、结构光法等

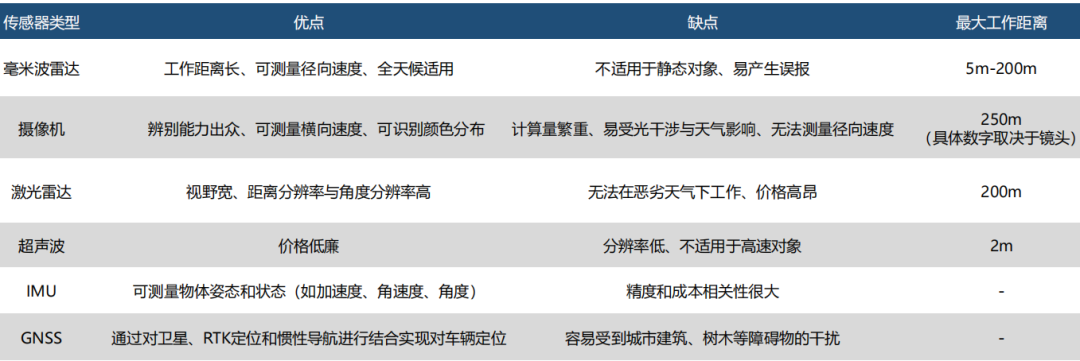

另外,其他视觉传感器包括毫米波雷达、激光雷达、摄像机、超声波、IMU等,不同传感器工作特性有较大差异,区别如下图:

② 国内外企业竞争情况

据 GGII 数据,2022 年,中国机器视觉行业的市场规模达到了170.65 亿人民币,我国机器视觉市场现阶段正处于快速增长阶段,到 2027 年有望突破 560 亿规模。

国际市场上,美国(如康耐视公司)和日本(如基恩士公司)等国家在全球市场占据超过 50%的份额;中国机器视觉行业起步较晚,本土企业不断追赶。

中国本土企业如奥比中光、海康威视、奥普特、凌云光、大恒科技、天准科技等国内份额上不断提升。

(4.3)触觉传感器 (电子皮肤)

机器人触觉主要感知机器人与外界环境接触时的温度、湿度、压力和振动等物理量,以及目标物体材质的软硬程度、物体形状和结构大小等,从而实现对物体的精准定位以及执行各种操作任务,具有高柔韧性、拓展性、高弹性等特点,因此又称柔性触觉传感器。

① 分类&发展趋势

触觉传感器按照原理主要分为电容式、压阻式、压电式、磁敏式、光纤式,其中压阻式传感器适用于监测恒定的压力变化,电容式传感器结构简单、在可穿戴和医疗保健设备中广泛应用,压电式传感器适用于检测压力频繁变化的场景。

压阻式和电容式较为常用,大阵列(传感器与物体接触面积越大,获取的信息量越大)、柔性化(可以覆盖在非规则、非平整的表面上,便于携带和 安装)是主要发展方向。

触觉传感器方面,特斯拉Optimus-Gen2手部搭配触觉传感器,有望引领行业新趋势。

② 国内外企业竞争情况

预计2029年全球柔性触觉传感器市场规模53.22亿美元(22年约为15.3亿美元);2029年全球机器人触觉传感器市场空间将达到4.3亿美元。

全球机器人触觉传感器市场集中度高,主要企业包括Tekscan、Pressure Profile System、Sensor Products Inc.等,据QYResearch数据,2022年全球CR5市占率约为76%。

国内龙头为:汉威科技、奥迪威、申昊科技、帕西尼、墨现科技等。

(5)控制系统(大脑+小脑,芯片与AI算法)

① 基本介绍

控制系统,主要是机器人进行运动控制的智能“小脑”(占比约2.9%)——控制器,以及作主要控制的“大脑”(占比约7.6%)——主控芯片等。主控芯片负责数据的采集、处理和传输、智能决策。包括多种类型,如最常见的MCU,以及DSP、AI芯片、ASIC等。

机器人的“大脑”,通常指的是其主控芯片或计算平台(软件/人工智能模型),这些芯片不仅负责数据处理和控制,还支撑人形机器人的各种复杂操作。

这其中,主控芯片/中央处理器(CPU)芯片集成了高性能的计算单元和复杂的算法,能够处理来自各个传感器的数据,负责执行复杂的算法和逻辑运算,进行实时分析和决策,规划出最优的行动路径和执行方案,使人形机器人能够做出智能决策和响应。

② 国内外龙头

视觉芯片全球霸主:英伟达、高通、美国的安霸Ambarella、英特尔、Mobileye(智驾龙头)

国产主控芯片,现阶段性价比较高:地平线、全志科技、瑞芯微、星宸科技

神经网络算力龙头,这些公司的芯片为人形机器人的神经网络提供算力支撑:寒武纪(AI芯片领先)、商汤科技、海光信息、云天励飞。

2. 中游:本体设计和制造

即将上游核心零部件集成为完整的人形机器人,包含国内外各大人形机器人公司,上文已经详细列举;目前人形机器人还处于早期发展阶段,还未大规模量产,上市的公司较少。

国内上市人形机器人主要企业如下:

(1) 优必选:国内人形机器人领军企业,产品涵盖教育、消费和汽车工业领域。

(2)越疆科技 : 协作机器人第一股,2024年12月23日香港上市, 27款协作机器人,聚焦制造领域,国内出货量第一。

(3)小米集团:推出CyberOne人形机器人,探索消费级市场。

(4)小鹏汽车:2024年11,小鹏发布自研AI机器人Iron,并将在2025年逐渐进入小鹏工厂,开始试行商业用途。

期待国内有更多的人形机器人公司的上市。。。

3. 下游:落地的各行各业应用

人形机器人的主要潜在应用场景包括生产制造、社会服务、特种作业三个大类:

其中在生产制造领域,可以有效解决人口老龄化问 题,缓解未来的劳动力短缺,如农业采摘、汽车和 3C 领域制造业生 产等。

在社会服务领域,可以代替人类从事公共服务员、家政服务员、 物流配送员、安保巡逻员等岗位,为人类提供各方面的服务。

特种作业场景,主要是指在危险的作业环境中对人类进行替代,如在深海、民 爆、核电站等危险工作场景替代人类完成生产、巡检、探测、排爆等 工作;在航空航天领域代替人类长期驻守空间站,执行航空器维护和 空间科研任务,放大、延长外太空的工作时间,甚至直接登录地外行 星进行探索任务。

五、另外的建议:

当前,随着顶层对民营经济和新质生产力的的高度定调,AI的狂卷和赋能,人形机器人必定迎来井喷。而现在的机器人好比2014年的电动车,即将迎来量产,开启10年产业大周期。

除了以上列举的上下游产业链的核心零部件:丝杠、电机、减速器、传感器等技术高壁垒、卡脖子、高弹性的环节重点关注,还建议关注的4条大链:特斯拉链、华为链、英伟达链、宇树链。

1)特斯拉链:三花智控、拓普集团、鸣志电器、绿的谐波、双环传动、北特科技、浙江荣泰、五洲新春、震裕科技、斯菱股份等;

2)华为链:汇川技术、拓斯达、雷赛智能、赛力斯、富临精工、兆威机电、蓝黛科技、禾川科技、豪能股份、科力尔、埃夫特等。

3)英伟达链:东方精工、博杰股份、丰立智能、伟创电气、鸿博股份、科达利等、中电港、天孚通信等。

4)宇树科技链:曼恩斯特、长盛轴承、雷赛智能、卧龙电驱、奥比中光、北维科技等。

写在最后:

2025年,注定是科技炸弹的一年:先是我们的国产模型之光DeepSeek和宇树机器人在春节的爆火,然后是马斯克发布地表最全 Grok-3模型、微软的全球首款拓扑架构Majorana 1量子芯片、Figure机器人世界首创的 的视觉-语言-动作三合一的Helix模型等科技巨头的秀肌肉,AI和人形机器人进入了厮杀最激烈的一年。

同时,2025年,注定是关乎国运和个人命运的一年,我们要不断的 deep seek(深度求索)、不断的学习迭代,不断的拥抱趋势,才能看能看清方向,把握时局,铺垫未来。

最后,祝各位读者和粉丝,2025年,脚踏AI和人形机器人的风火轮,与国家一起涅槃腾飞!

-END-

入群联系|加微信89931668

免费DeepSeek教程与学习资料

请先 登录后发表评论 ~