摩根士丹利看2023全球经济走势:关于企业盈利、全球衰退、中印沙特崛起

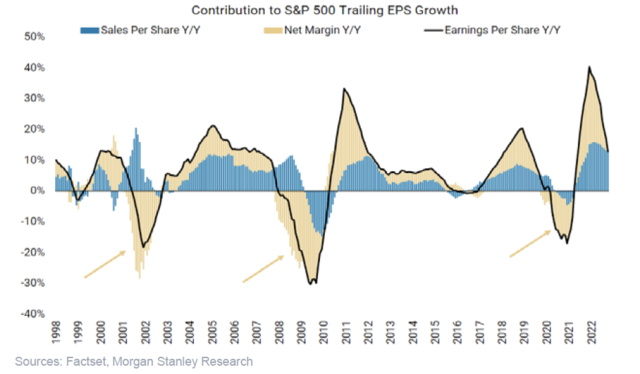

主题一:欧美公司利润率的挑战

主题一:欧美公司利润率的挑战我们认为,当成本的增速超过销售的增速时,公司盈利增长就会受到剧烈打击,出现经营杠杆系数为负的情况。

考虑到(1)某些行业的就业市场依旧火爆,劳动力短缺的情况,工资成本或将维持在高位(2)在供应不足的情况下以较高价格填补的库存导致了库存过剩的情况,这种现象在2023年可能更加严重。

我们监控欧洲利润率的指标显示,未来12个月的利润率收缩将超过200个基点,与全球金融危机期间的情况相当。

更高的工资,仍处高位的通胀、终端需求的放缓和定价能力的下降,都会导致我们预期的经营杠杆系数为负的情况。

主题二:从滞胀到通缩甚至衰退

主题二:从滞胀到通缩甚至衰退我们的美国经济学家预计,美国的通胀率将在未来几个季度大幅下降,这将给债券收益率带来下行压力,有利于防御性股票和GARP股票。

大多数行业的供应链问题已经消失,美国的货物进口量正急剧上升。自金融危机以来,美国公司的库存与销售的比例一直在上升,现在正处于1990年以来的最高水平。我们认为许多公司正用打折来解决这个问题。

主题三:中国及亚洲经济的乐观前景

主题三:中国及亚洲经济的乐观前景叠加我们预期的美元疲软,应该会激发投资者们对亚洲、中东、中国资产(包括固定收益和股票)的兴趣。中国的市场及新兴市场的或将迎来反弹。

主题四:ESG的评级驱动阿尔法

主题四:ESG的评级驱动阿尔法通过分析全球范围内的90只股票,我们分析师认为只要一个ESG指标有明显的改善,对其财务和估值都将产生积极影响。

我们相信,与传统的评级相比,ESG评级能更好地衡量股票的未来。

主题五:为地球减少碳排放助力

主题五:为地球减少碳排放助力我们的分析师列出了超过50家改变了行业原本的 “游戏规则 ”,持续推进可持续发展技术的公司。5000亿美元的资本正在争先恐后地打破当下停止不前的减少碳排放现状。

主题六:下轮IPO及资金从二级市场流出

主题六:下轮IPO及资金从二级市场流出在过去的15年里,1420家公司中只有3%在下行周期进行了IPO;超过50%的公司都在未来继续进行IPO或以更高估值被收购。

如果下一轮IPO会发生,那么对于大多数新晋的独角兽公司来说,最有可能在2023年年中发生。历史表明,在2021年进行融资的公司将在2023年第二季度左右进行下一轮融资,并在随后的9-12个月进行IPO。

主题七:印度的十年

主题七:印度的十年我们认为,印度已经具备了在离岸外包、制造业投资、能源转型和国家先进的数字基础设施的推动下实现经济繁荣的条件。这些驱动力将使其在十年内成为世界第三大经济体和股票市场。

主题八:沙特将快速崛起

主题八:沙特将快速崛起为实现“2030愿景”沙特阿拉伯已经推出了价值超过1万亿美元的项目,旨在将该国转变为经济强国。我们估计,到2030年沙特或将支出约9000亿美元(而迄今为止 ,估计已花费500亿美元)。

我们认为,韩国和印度的承包商以及奢侈品行业将受益。

主题九:多种收入者时代

主题九:多种收入者时代 我们认为,现在对工作的追求已经开始转变为寻求多种收入来源。这正在创造一个庞大且不断增长的人群,他们的边际时间将被更好地用于不同的工作从而产生多种收入来源,Z世代的人正在引领这一模式的转变。

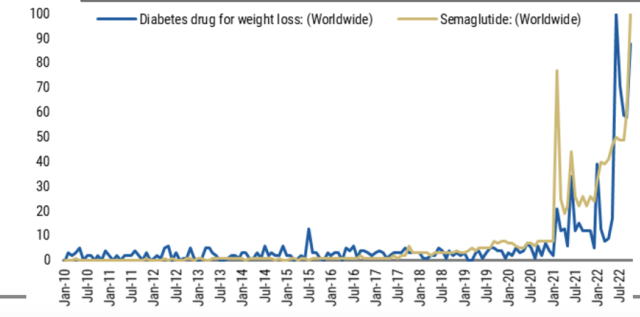

主题十:肥胖症x社交媒体

主题十:肥胖症x社交媒体 我们认为,对肥胖症过多讨论的结果是(1)对药物的了解,从而使得(2)对药物的需求有可能在未来出现指数级传播。

我们相信全球针对肥胖症药物的销售额在2030年可以达到500亿美元以上,将使对肥胖症的支出上升到全球治疗领域支出的前12位。

请先 登录后发表评论 ~