一家SaaS公司应该有多赚钱?一文讲透SaaS盈利的核心框架

SaaS 业务有一套可落地、可操作的盈利框架,只要我们双方一起发力、共同努力,总能一步步离盈利更近一些。除此之外,盈利本身,也是 SaaS 公司最该明确的目标 —— 有没有这个目标,最终的结局,往往相差极大。

我所接触的 SaaS 公司,大都曾长期被“增长优先”的逻辑主导:只要增速够快,赚不赚钱好像没那么重要。但现在不一样了,能烧的钱越来越少,大家都必须尽快走向盈利,争取正向的现金流。

于是一个更本质的问题,就摆在了面前:如果一切努力都见效,理想状态下,一家 SaaS 公司到底应该赚到多少钱?什么样的盈利水平,才算健康、合理、可持续?如果离目标还有差距,又该从哪里下手?

其实并没有统一的标准答案,但有一条铁律不会错:毛利率决定盈利的上限,运营成本决定盈利水平的高低,而客户留存则是盈利最强大的杠杆。

这三者,共同构成了SaaS 盈利的完整框架。沿着这个框架往下走,如何提高毛利率、如何优化运营成本、如何提升客户留存率,全都有法可循。

理论上,SaaS 公司完全可以做到25%以上的自由现金流利润率。但现实是,大部分公司都没能真正做到。

这中间的差距,正是我们接下来要聊清楚的核心。

01

毛利率:SaaS 盈利的 “天花板”

很多人天天盯着利润,却忽略了最前置、最关键的指标:毛利率。它直接告诉你,在扣掉直接成本之后,你真正能留下多少盈利空间。

SaaS毛利的构成

计算公式:

其中 COGS(销售成本)主要包括:

客户支持

客户成功

云基础设施成本

运维与DevOps

专业服务交付

并不是每一块钱收入都一样值钱,差别就在于毛利率。

举个很直观的例子:在其他费用相同的前提下,一家毛利率 70% 的SaaS 公司,收入要比毛利率90% 的公司高出近30%,才能拿到一样的自由现金流。

毛利虽然不是最终利润,却直接框定了一家公司的盈利上限。

高毛利的 SaaS(80%~90%),天然就具备实现 25% 以上自由现金流利润率的潜力。而低毛利的 SaaS(50% 甚至更低),就算把运营费用压到极致,也很难赚到钱 —— 因为一半收入已经被直接成本吃掉,后面再怎么省,空间都非常有限。

优化毛利率

搞清楚毛利率的构成,也就知道该从哪里下手优化。

直观来看,优化毛利无非两个方向:降低 COGS,提升 ARR。但现实是,COGS 里的每一项,大多已经很难再大幅压缩,优化空间有限。于是,提升 ARR 就成了关键。

新的问题也随之而来:提升 ARR 的同时,很可能大幅拉高获客成本,也就是增加运营成本里的 S&M,结果反而拉低自由现金流利润率。

因此,正确的解决之道主要分三步:

制订一套清晰的 ARR 提升计划,细化到具体目标与执行步骤;

找到真正的增长杠杆,在不增加或少增加获客成本的前提下提升 ARR;

在执行层面,合理调整资源配置与运营节奏。

上述每一步,其实都有窍门。一步步做对,毛利率自然就能稳步提升。

不过现实中,我经常看到有些 SaaS 公司为了 “优化” 毛利率,把 COGS 里的成本,挪到运营费用中。其实这样做毫无意义:虽然毛利率看起来好看了,但总成本并没有减少,自由现金流利润率并不会因此提高。

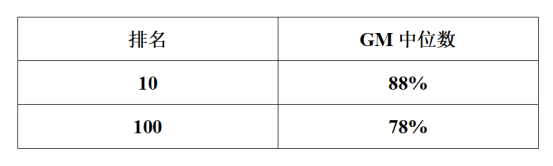

参考指标

这里选取上市 SaaS 企业的毛利率数据,作为大家的参考标准。

02

真正拉开差距的,是运营费用效率

运营成本

如果说毛利率是盈利的 “天花板”,运营费用(OpEx)就是决定一家公司能否摸到天花板的关键。

SaaS 的运营费用主要分三块:

R&D:研发、产品、技术迭代

S&M:销售、市场、获客

G&A:财务、法务、人力等后台成本

优化运营费用效率

直观来看,降低运营费用,就能提高自由现金流利润率。但其实并没有这么简单。

数据显示,高增长与成熟 SaaS 公司的运营费用率差距可达 24 个百分点,其中销售营销费用差距就接近 18 个百分点。这意味着,同样收入规模的两家公司,阶段不同、效率不同,最终利润可以天差地别。

行业有一个非常清晰的规律:增长阶段拼投入,成熟阶段拼效率。

高增长期:公司要大量获取新客户,获客成本(CAC)居高不下,S&M 费用占比极高,整体运营费用率自然偏高,不盈利甚至亏损是常态。

成熟期:增长放缓,老客户续费、增购占比提升,扩客成本远低于新客成本,运营费用率理应大幅下降。

有效降低运营成本,也需要三个方向:

一个明确的“降本” 计划,必须细化到三块费用上;

找到每一块费用的降本平衡点;

在执行降本层面,按计划优化资源投入,比如人员优化。

同样,在 R&D、S&M、G&A 每一项费用上,其实都有对应的优化和降低方法。

策略上,什么时候该降什么、该保什么,必须有清晰的判断,并且针对每一项,都要有明确的优化计划。比如进入成熟阶段后,产品迭代不再需要那么多人手,维持过高的研发投入,对增长帮助并不大,反而会带来巨大的成本压力。再比如,当你摸清了有效的获客套路后,无论是营销方式,还是销售方法,都可以只留下最有效的,其余果断放弃。又比如,重新制定岗位人员配置和配比。

最重要的,是重新设置相关岗位的KPI,把运营费用真正优化到位,自由现金流利润率,便会肉眼可见地持续向好、稳步增长。

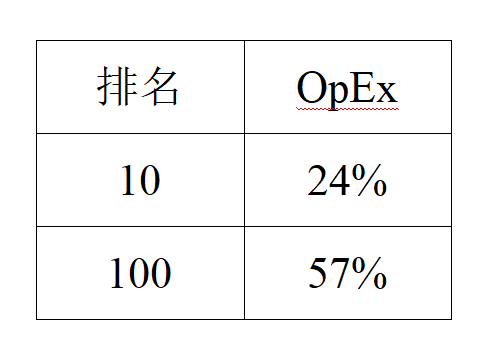

参考指标

这里选取上市 SaaS 企业的运营费用数据,作为大家的参考标准。

需要说明的是,在降低 OpEx 中,很难集所有优势于一身。比如对于 PLG 公司来说,虽然 S&M 很低,但一般 R&D 会很高。

03

SaaS 的盈利杠杆

看到这里,你应该已经能感受到,优化毛利、控制运营费用对盈利的重要性。但在盈利策略里,还有一个更核心的底层逻辑——杠杆。

简单说,SaaS 盈利杠杆,就是用更低的成本,撬动更高的 ARR。

SaaS 业务其实没有太多刚性固定成本,而规模化盈利,很大程度上来自收入的持续性—— 这正是杠杆的支点。

我们都知道,SaaS 收入由两部分构成:一部分来自新客户,另一部分来自老客户的续约与增购。随着业务走向成熟,两者结构会发生反转,比如从早期的 20:80,逐步变成 80:20。

如果用获客成本比率(CAC Ratio)来衡量 —— 也就是每获取 1 美元 ARR 所需投入的 S&M 成本:新客户为1.85,老客户为0.55,两者成本相差 3.4 倍。

因此,老客户带来的收入,能大幅摊薄整体销售营销费用。

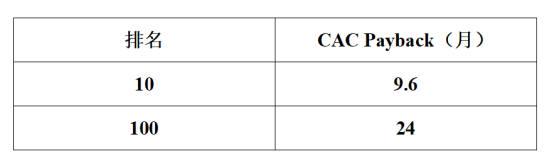

而衡量获客效率,一个有效的指标是CAC Payback周期,也就是用毛利偿还CAC所需的时间。

参考指标

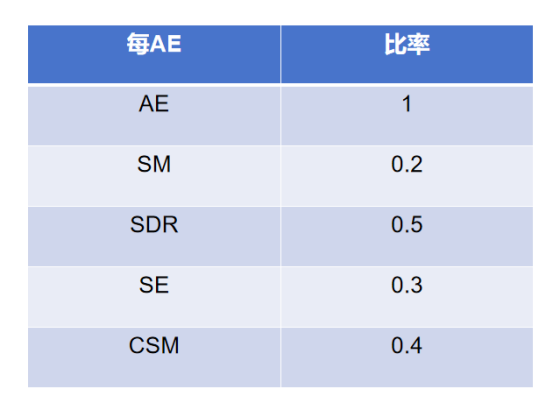

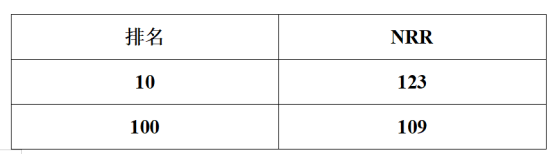

除了降低S&M成本外,还需要考虑留存能力。不但低成本获客,还要客户留在平台上的时间足够长,一个有效的衡量指标是NRR。

参考指标

理解了盈利杠杆的构成,你自然就知道该如何用好杠杆。比如优化销售团队结构,扩充客户成功团队的力量。

写在最后

SaaS 的盈利从来不是单一靠增收或降本,而是毛利率、运营效率、经营杠杆三者共同作用的结果。

毛利率决定了盈利的上限,运营费用效率决定了你能否靠近这个上限,而老客户带来的续约与增购,则是撬动利润增长最省力的杠杆。

从依赖高投入换增长,到依靠高效率赚利润,是每家 SaaS 企业必须完成的蜕变。合理控制研发、销售与后台成本,聚焦真正有效的获客方式,同时大力提升客户留存与增购,才能在不大幅增加成本的前提下,持续拉高 ARR、改善自由现金流利润率。

俗话说,不怕慢,就怕陷在坑里停滞不前,或者东尝西试越搞越乱。

以我有限的观察来看,前期运营相对粗放的公司,自由现金流利润率的改善往往更快、也更明显;而即便对于已经做得不错的企业,只要把杠杆用对、细节做到位,冲击 25%+ 的长期目标,也并非不可能。

请先 登录后发表评论 ~