摩根大通:14亿人口,为什么拉不动消费?

中国经济正上演一个奇怪的现象:工厂全速运转,贡献了全球三分之一的汽车产量,制造业产能强大到让世界惊叹。

然而,国内消费却始终低迷,难以提振。

那么为什么中国产能爆表,但消费却长期低迷?

摩根大通在最新研报给出了答案:消费上不去,不是因为老百姓不想花,而是整个系统让他们不敢花。

一、消费低迷的根源,是对未来缺乏安全感

报告开门见山:

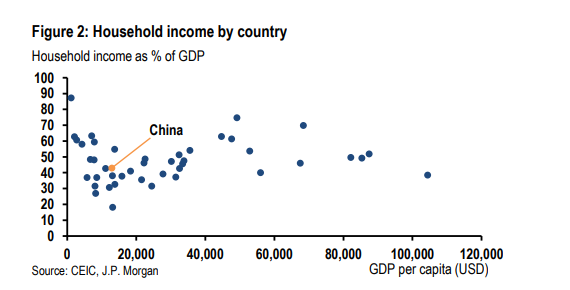

中国消费占GDP的比重,仅有39%,远低于全球平均的56%。

但有趣的是,中国家庭储蓄率高达44%,远高于全球平均的27%。

也就是说——大家虽然有存款,但是不敢花。

为什么?因为看不到确定的未来。

想想普通人面临的现实困境:

- 房价阴跌不止,30年房贷却要月月还——资产在缩水,负债却如影随形

- 职场35岁危机——成为悬在每个打工人头顶的达摩克利斯之剑

- 退休养老保障成谜——退休之后养老金还够用吗?能领多少?没人能给出答案

老百姓高储蓄、低消费的深层原因,正是对未来缺乏信心。

未来越不确定,人们会越保守,越愿意存钱,消费自然收紧。

二、刺激消费救不了根本,真正短板是服务业

今年上半年,国家推出以旧换新补贴政策,带动了汽车和家电换购热潮。

但摩根大通提醒:这些措施,短期见效,长期乏力。

你本来明年才换车,但是现在补贴多,提前换了,说白了,就是透支了未来消费。

真正的问题是消费结构出了问题:生产太多、消费太少。

中国制造业增加值占全球30%,但消费只占17%-18%。

汽车销量已经占到全球35%,商品消费其实早已接近饱和。

产能强悍,但是内需跟不上。继续刺激商品,只会进一步加剧产能过剩;而出口消化,又可能引发新的贸易摩擦。

摩根大通认为:中国消费的核心短板,不在商品,而在服务业。

看看对比:美国服务消费占GDP46%,中国却只有18%。

所以,要真正激活内需,靠的不是一轮又一轮的补贴,而是让人有底气、敢安心地把钱花出去。

三、贫富差距不是最大问题,保障差距才是

摩根大通还提了个冷门却关键的数据,在养老金分配中:

GWY群体占比仅为9.5%,却消耗了34.9%的养老金支出;

城乡居民占参保人数的54.9%,仅获得6.4%的养老金份额。

翻译一下:越不富的群体,越缺保障;越需要花钱的群体,越不敢花。

那些真正需要保障的群体拿得少、花得少,不得不继续攒钱。

而高收入群体反而保障优厚,没法释放大众消费的潜力。

四、靠消费救经济,不如靠改革救信心

摩根大通讲得很实在:中国的消费问题,不是靠发钱、靠补贴就能解决的,而是需要长期推进的结构性改革。

那该怎么改?

改善社保体系:提高底层群体的保障,让更多人敢花钱

推动服务业市场化改革:打破垄断、放宽准入

鼓励服务消费替代投资拉动:从建厂盖楼转向医养教游等面向民生的消费驱动。

这些改革也许不够性感,也难以在短期拉动GDP增长,但它们才是撑起未来10年中国经济的根基。

当然,不要指望经济短期爆发式反弹,消费转型注定是一个渐进的过程。

但如果不做,问题就永远卡在原地——

产能过剩、消费跟不上,经济陷入内需失衡的恶性循环

写在最后

摩根大通这份报告讲得很透:

消费的提升,靠的不是促销和补贴,而是改革与结构调整。

就业、房价、养老等民生难题,才是制约消费的核心瓶颈。

与其期待下一轮满减补贴,不如关注那场真正意义上的长期改革拐点。

请先 登录后发表评论 ~