要SaaS命的,不是“亏损”,而是“瞎干”

在各类商业讨论、社交平台中随处可见,总有些对SaaS模式一知半解的人,死死盯着SaaS企业财务报表上的“亏损”数据大做文章。

他们或为博取流量刻意制造争议,或为彰显自己“眼光独到”而跨界指点,也有的是为掩饰自家SaaS业务的亏损困境、用他人的亏损转移焦点,更有甚者纯粹是摆烂式否定——将SaaS企业的亏损解读为“本就正常”,进而草率得出“国内没有SaaS土壤”的结论。

到头来,不过是自曝认知短板,要么被行业甩出圈外,要么在自己的狭隘认知里原地打转。

01

SaaS为什么总给人“亏损”的观感?

不可否认,单看财务报表,SaaS企业确实常呈现亏损状态——这并非国内行业特例,海外巨头也曾如此,比如Salesforce早年也曾亏得吓人。

核心原因可从“成本”与“收入”两条线拆解,看懂两者的时间差与结构差,就能明白早期亏损的必然性:

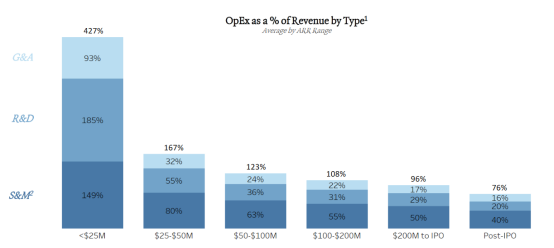

首先看成本侧。

SaaS的成本支出多集中在前期,且具备一定刚性,短期内难以压缩。主要成本是两大块:云相关成本和运营支出。

云相关成本

涵盖云基础设施建设、日常运维开支、客户支持与客户成功团队投入。

若SaaS涉及AI功能,还需额外承担LLM推理、训练、模型托管、第三方API调用、客户定制化模型训练、用户提示处理及训练许可等成本。

运营支出

包括销售与营销(S&M)、研发(R&D)、一般及行政管理(G&A)费用,初期为了搭建产品、开拓市场,这部分投入占比极高,需等收入规模化后才能逐步摊薄。

再看收入侧。

因需要分期确认,所以报表“显少”。换言之,SaaS的收入模式与确认规则,导致财报上的收入远不及实际业务体量。

订阅制vs买断制

不同于传统软件“一次性买断、全额确认收入”的模式,SaaS是长期订阅,比如100万的合作,买断制能直接确认100万收入,但SaaS的ARR可能仅20万,收入需分摊至整个订阅周期。

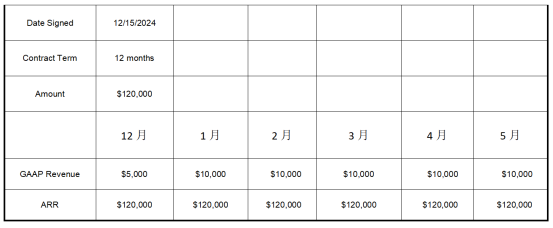

GAAP收入≠全部ARR

财报披露的收入多为GAAP(公认会计原则)收入,仅确认审查期间内的对应金额,而非当期新增的全部ARR。

举例:一家SaaS公司2024年12月15日达成12万美元、12个月期的交易,当期新增ARR为12万美元,但12月仅能确认半个月的收入(12万美元÷12个月×0.5),即5000美元,后续月份每月确认1万美元。

总结一下,前期集中的高成本,叠加订阅制下“分期确认”的收入规则,使得SaaS企业在发展初期,财务报表上呈现亏损状态。本质是行业模式特性导致的阶段性现象,而非业务本身无价值。

02

SaaS及早“盈利”,就一定好吗?

不少SaaS创业者都会追问:如何尽快实现盈利?但在我看来,盈利这件事,从来不是“越早越好”。

单纯追求“短期盈利”其实并不难,核心在于调控关键变量。在不考虑客户流失的前提下,SaaS企业的盈亏平衡点与利润可通过明确公式推导:

盈亏平衡点时间:T=CAC/(ARR–ACS)其中,CAC为平均客户获取成本,ARR指单客户平均经常性收入(Average Recurring Revenue),ACS(Average recurring Cost of Service)是单客户平均经常性服务成本,涵盖实施交付、客户服务、设施运维等持续开支,T即达成盈亏平衡的周期。

利润计算公式:P=(ARR–ACS)×C–CAC×Cnew其中,C为当前总客户数,Cnew为新增客户数,P为实际利润。当P=0时企业达成盈亏平衡,超出部分才是实质盈利。

从公式可直接得出三个快速盈利的操作方向:

通过客户留存与增购提升ARR;

优化业务结构降低ACS;

提升获客转化效率压低CAC。

但通过这些调整实现的“盈利”,本质是“小富即安”的短视选择,反而会为长期规模化盈利埋下隐患。因为追求尽快盈利,是有隐性代价的。

我们知道,SaaS的单位经济学是“每客户”,而不是“每笔交易额”,只有足够大的客户规模,才是规模化盈利的前提,而早期市场份额的抢占,往往决定着终局。若为压缩成本而削减销售的投入,就意味着错失市场窗口机会。

而压缩研发、AI设施、客户成功等关键支出,将会削弱企业长期的竞争力,公司也走不了太远。

事实上,如果你观察SaaS行业头部玩家的成长路径,就会发现它们历史上都有多次“盈利”的机会,但随后又陷入“亏损”。这些企业看似反复在“盈利”与“亏损”间切换,实则是通过持续投入换取两大核心资产:高收入增速与庞大客户基数,最终在赛道中建立难以逾越的竞争壁垒。

因此,“延迟盈利”往往是SaaS企业的主动选择。

03

要命的,不是“亏损”而是“瞎干”

延迟盈利是SaaS企业的主动战略选择,但这绝不意味着“长期不盈利”都值得被理解。现实中,大量SaaS企业的亏损并非战略投入,而是“瞎干”导致的必然结果——从一开始就违背商业规律,注定无法走向盈利。

SaaS生意的核心是LTV,而非传统软件的“一锤子买卖”。这更像一只有漏洞的水桶:水位(盈利)的上涨,不仅取决于加水的速度(获客效率),更取决于漏洞的大小(客户流失率)。只有让“进水速度”持续大于“漏水速度”,且桶本身足够坚固(商业模型成立),水位才有可能稳步上升。

而“瞎干”的本质,就是既不修补漏洞,又用错误的方式加水,最终只会让水桶彻底干涸。各种急功近利的折腾,比如用高获客成本获取低质量客户,从而导致获客成本越来越高;缺少客户成功资源的投入,也会使流失率居高不下,长期不盈利也是必然。

“瞎干”虽对盈利没有贡献,但是导致亏损的最有效的方法。比如快速耗尽资金,CAC Payback周期越拉越长,最终深陷亏损泥潭而无法自拔。

写在最后

其实,SaaS行业的“亏损”从来都不该是简单的评判标签,更不该成为无知言论的流量密码。那些死死盯着财务报表上的红字大做文章的人,恰恰暴露了对SaaS订阅制本质、长期主义逻辑的认知盲区。更分不清“战略亏损”与“瞎干致亏”的本质区别。

比起暂时的亏损,不求甚解的偏见与无视规律的瞎干,才是这个行业发展真正的阻力。

请先 登录后发表评论 ~